4. 公的年金(国民年金・厚生年金)のシミュレーション

以下の表は、厚生労働省の「令和6年度の年金額改定についてお知らせします」をもとに、専業主婦(主夫)世帯の年金額例を表したものです。

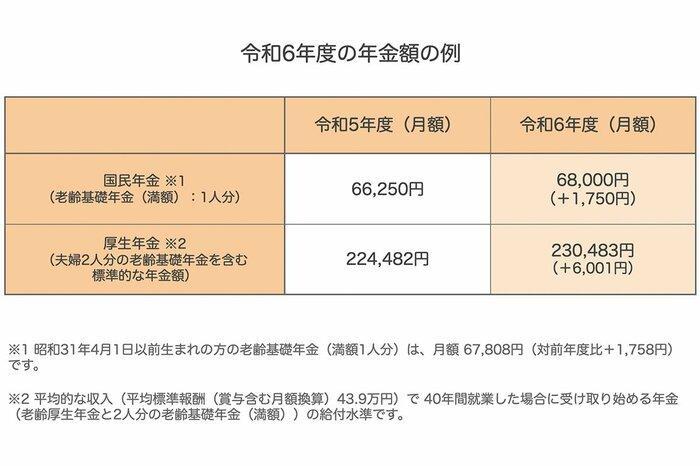

公的年金は、毎年度改定されます。2024年度の年金額は「2.7%増加」となりました。そのため、国民年金の満額は6万8000円、厚生年金の標準的な夫婦の合計額は23万483円です。

年金例の「標準的な夫婦」とは、夫が平均的な収入(月額43万9000円、賞与含む)で40年間働いた場合を想定しており、「老齢厚生年金と2人分の老齢基礎年金(満額)」が受け取れる計算です。

年金例では、夫婦が受給する公的年金の合計額は23万483円となっていますが、前述したとおり、標準的なリタイア夫婦世帯では「平均で毎月4万円の赤字」が出ています。そのため、公的年金のみで老後を過ごすには、十分な金額ではないと感じる方もいるでしょう。

また、現在は共働き世代が増加しており、世帯によって収入や働き方がさまざまです。厚生労働省が「年金部会」でいくつかのモデル年金額を提案していますので、参考にしてみてください。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

貯蓄額と同様に、公的年金の受給額も世帯ごとに大きく異なります。年金の見込み額を知りたい場合は、毎年日本年金機構より誕生月に届く(誕生日が1日の方は誕生月の前月)「ねんきん定期便」や「ねんきんネット」で確認できます。

5. まとめにかえて

今回は65歳以上の無職夫婦世帯の貯蓄の内容や年金月額、家計収支といったお財布事情について確認していきました。

今回の結果を見て、現役世代の方の中には老後について不安に思われてしまった方もいらっしゃるのではないでしょうか。

老後の収入を確認するために、まずは「ねんきんネット」や「ねんきん定期便」で将来もらえる年金額を確認してみましょう。

年金だけでは不安な場合は早めの対策が必要となりますが、低金利が続く現在、資産運用が有効な手段となるかもしれません。

例えば、2024年度から制度が新しくなった「NISA」や個人型確定拠出年金である「iDeCo」といった国の優遇制度を利用すれば、通常は利益に対して約2割かかる税金も非課税になるので、初心者の方も始めやすいのではないでしょうか。

資産運用の方法はいろいろありますので、自分に合った運用方法で老後を見据えた準備をしていくことが大切になってきます。

資産運用にはリスクもありますので、自分自身のリスク許容度にあった運用方法で始めていくことが長続きの秘訣となるのではないでしょうか。