3.2 国民年金基金に加入する

国民年金基金も、自営業やフリーランスなどの方の国民年金を増額するための制度です。

掛け金は、加入口数や選択した給付の型、加入時年齢などによって決まり、上限は月額6万8000円です(ただし、個人型確定拠出年金にも加入している場合は、合計で6万8000円以内)。

なお、一度加入すると自分の都合で中途解約(脱退)できません 。保険料の払い込みが難しいときは、口数を減らすことが可能なため、状況に合わせて変更できます。

3.3 繰下げ受給を選択する

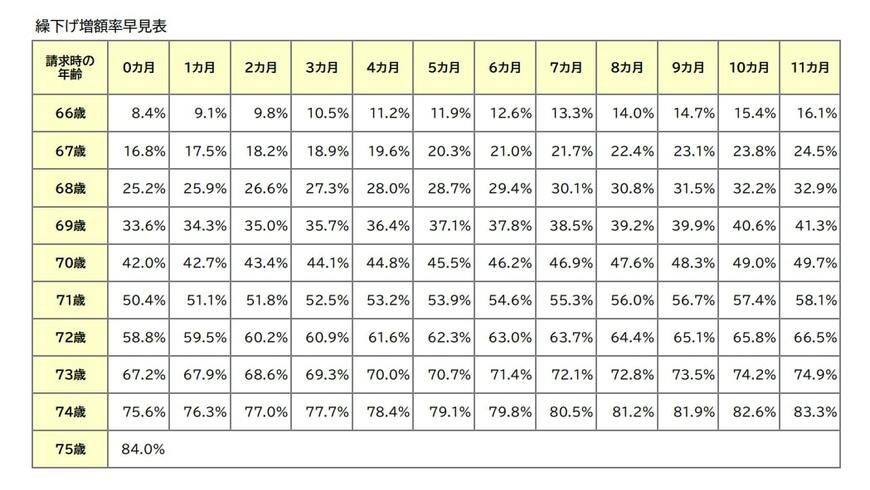

繰下げ受給とは、年金を原則の65歳から受給開始せずに、66歳から75歳の間に繰下げて受給開始できる制度です。1ヵ月繰下げるごとに0.7%増額され、増額率は一生涯変わりません。最大75歳まで繰下げた場合、増額率は84%になります。

例えば、65歳から月額6万円を受給する場合、年額では72万円です。70歳まで繰下げた場合、42%増額されるため年額102万2400円になります。

ただし、繰下げている間の生活費を年金以外でカバーする必要があることや、寿命によっては受給総額が原則通り受給開始したよりも少なくなる可能性があることに注意が必要です。

4. まとめにかえて

老後に受給する年金が国民年金のみの場合、保険料を40年間払い込んだ方でも満額で月額6万8000円になります。65歳以降のおひとりさまの月の生活費は平均約14万5000円かかるため、赤字が出る可能性が高いです。

受給額を増やすために、付加年金や国民年金基金への加入、繰下げ受給の選択などの方法があります。また、公的年金だけでなく預貯金やNISA、iDeCoといった制度を活用して貯蓄に取り組むことも検討しましょう。

参考資料

- 内閣府「令和5年版高齢社会白書」

- 総務省統計局「家計調査報告 家計収支 2023年(令和5年)平均結果の概要」

- 日本年金機構「付加保険料の納付」

- 全国国民年金基金

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「繰下げ増額率早見表(詳細版)」

木内 菜穂子