3. 社会保険適用拡大で得られるデメリット

では次に2つのデメリットについて説明します。

3.1 社会保険料の支払いによる手取り額の減少・「106万円の壁」

社会保険に加入すると、毎月の給与から保険料が自動的に差し引かれるため、手取り額が減少する可能性があります。

保険料は地域や収入に応じて異なりますが、一般的には給与の約15%が厚生年金保険と健康保険として引かれます。特にこれまで扶養範囲内で働いていた人が社会保険に加入すると、手取り額が大きく減少することがあります。

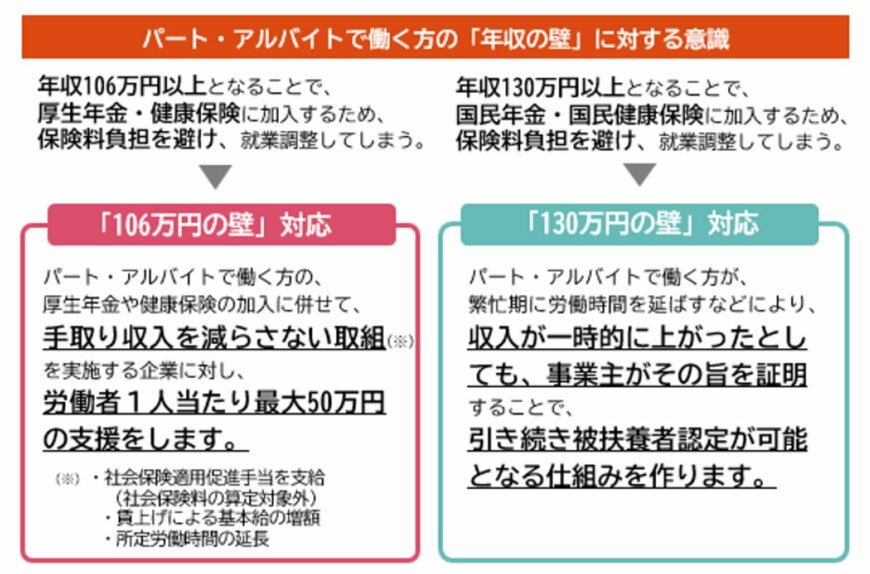

上図のとおり、「106万円の壁」とは、年収が106万円を超えると、厚生年金保険と健康保険に加入し、社会保険料を自分で負担しなければならないことを指します。

この負担による手取りの減少を防ぐために、パートやアルバイトで働く人の社会保険加入に併せて、手取り収入を減らさない取り組みを実施する企業には、労働者一人当たり最大50万円の支援が行われる制度が用意されています。