3. 年収600万円台の世帯は、手取りからいくら貯蓄に回している?

日本の平均年収が約400万円であることを考えると、年収600万円を超える世帯は、一般的な世帯よりも貯蓄しやすい環境にあると言えるでしょう。

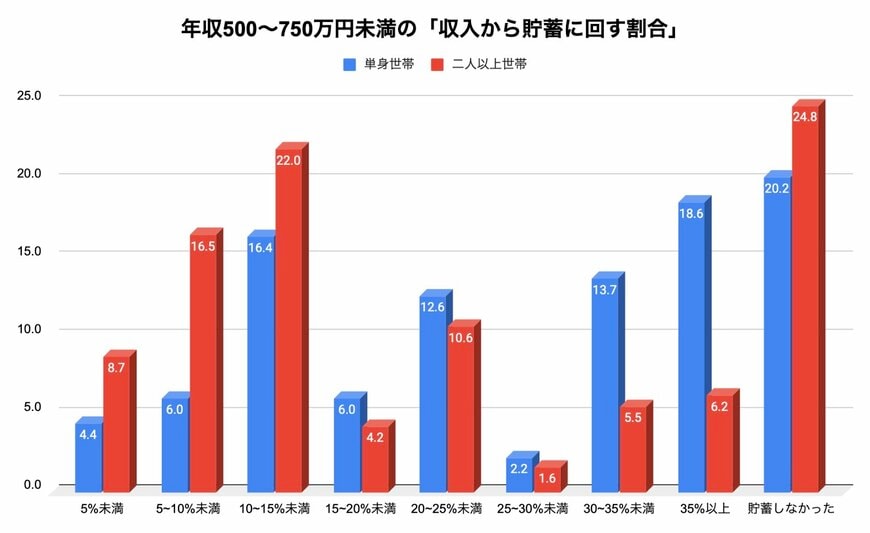

金融広報中央委員会「家計の金融行動に関する世論調査」によると、年収600万円台(500〜750万円未満) の「収入から貯蓄に回す割合の平均」は下記の結果となりました。

収入から貯蓄に回す割合の平均3/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査」の各調査結果をもとに筆者作成

3.1 年収600万円台(500〜750万円未満) の収入から貯蓄に回す割合平均

- 単身世帯の平均:20%

- 二人以上世帯の平均:11%

単身世帯の平均は20%であるのに対し、二人以上世帯(夫婦世帯)の平均は11%と、単身世帯の半分となっています。

これは、二人以上世帯では教育費や住宅ローンなどの大きな支出が多く、貯蓄に回せる金額が少ないためと考えられます。

さらに、手取り収入から1円も貯蓄しなかった割合は、単身世帯・二人以上世帯ともに2割を超えており、高収入だからといって必ずしも「貯蓄しやすい環境」とは言えないようです。

世帯によって、収入の一部を貯蓄に回す余裕がない理由はさまざまですが、「貯蓄が苦手」という理由で貯蓄ができていない場合は、先取り貯蓄をしてみると良いでしょう。