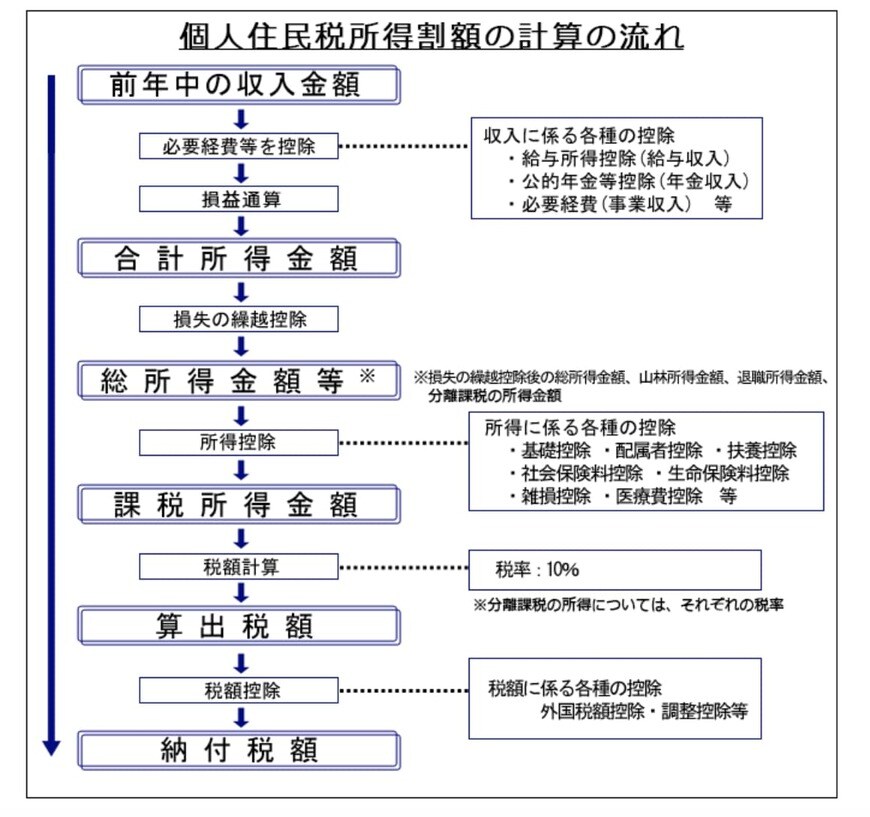

2.1 住民税の非課税要件

東京23区内に居住している場合、住民税の非課税要件は下記の通りです。

なお、所得割とは前年の所得に応じて金額が納める金額が大きくなる部分の住民税であり、均等割とは一定の所得以上があれば全ての人に均等に課される住民税のことです。

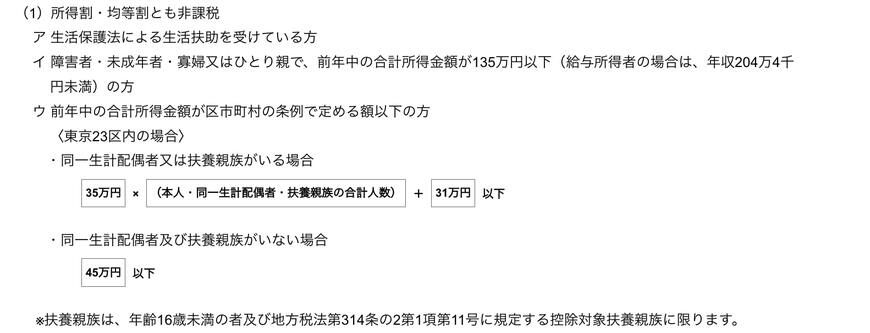

住民税所得割・均等割ともに非課税となる要件

A. 生活保護法による生活扶助を受けている

B. 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下

C. 前年所得の合計が下記の額以下

・同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

・一人世帯の場合:45万円

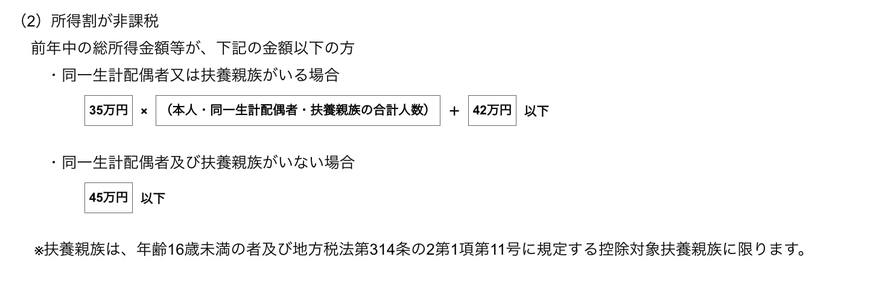

住民税所得割が非課税となる要件

A.前年所得の合計が下記の額以下

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円

- 一人世帯の場合:45万円

つまり、均等割の非課税も所得割の非課税も年間の所得要件で検討をする場合は同額の基準額であるということです。

それでは、どの程度の年収があると「年間所得45万円」に該当するのかを確認してみましょう。