1.1 単身世帯は「貯蓄が全くない世帯」が多い傾向に。シニア世代の貯蓄事情

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50〜70歳代の貯蓄割合は下記のとおりです。

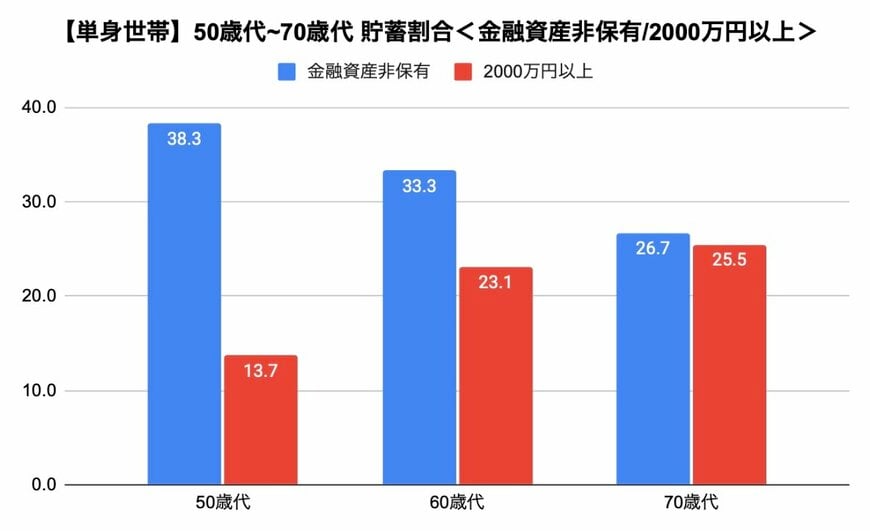

【単身世帯 50歳代〜70歳代の貯蓄割合】

- 50歳代:金融資産非保有 38.3%・貯蓄2000万円以上 13.7%

- 60歳代:金融資産非保有 33.3%・貯蓄2000万円以上 23.1%

- 70歳代:金融資産非保有 26.7%・貯蓄2000万円以上 25.5%

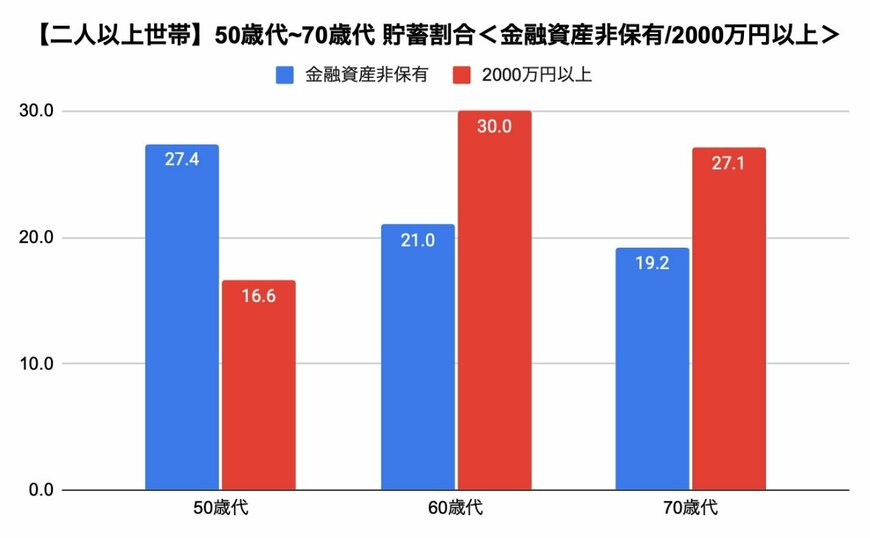

【二人以上世帯 50歳代〜70歳代の貯蓄割合】

- 50歳代:金融資産非保有 27.4%・貯蓄2000万円以上 16.6%

- 60歳代:金融資産非保有 21.0%・貯蓄2000万円以上 30.0%

- 70歳代:金融資産非保有 19.2%・貯蓄2000万円以上 27.1%

単身世帯、二人以上世帯ともに、年齢が上がるにつれて金融資産非保有率が減少し、2000万円以上の貯蓄を持つ割合が増加していきます。

しかし、どの年代も金融資産非保有と貯蓄2000万円以上の割合が、全体の約半数を占めていることから、「貯蓄が全くない世帯」と「貯蓄が十分にある世帯」で二極化していることがわかります。

特に単身世帯においては、どの年代も金融資産非保有のほうが貯蓄2000万円以上の割合を上回っており、生活が困窮しているシニア世代が多いことがうかがえます。

老後2000万円問題が大きな話題となっているように、現代においては年金収入以外にも生活費をカバーするための資金が必要になってきています。

では、老後の生活費として、毎月どのくらいの赤字が発生するのでしょうか。

次章では、老後に向けて知っておきたい「年金暮らしの家計収支」について見ていきましょう。