2. 銀行からの電話がかかってくるケース4選と対応方法

それでは次に、詐欺目的ではない、銀行からの電話連絡が実際にかかってくるケースを4つご紹介します。

2.1 資産運用セールス

銀行では預金残高が多い顧客に対して専任の担当者を付けることが一般的であり、その主な目的の一つは投資運用商品の提案や勧誘を行うことです。

また、顧客の預金残高が多くなくても大きな振り込みがあった場合には、「入金のお礼」として電話をかけることが慣例化しています。(電話連絡の基準となる振込額は300万円以上、500万円以上、など銀行により異なります。)

元銀行員の視点から見ると、銀行員による電話セールスの積極性やアプローチ方法は担当者ごとに異なり、統一されていません。もし複数回電話がかかってくる場合、それは「選ばれた顧客」として認識されているとも考えられ、資産運用や投資についての有益な情報を得る機会と捉えることもできます。

資産運用の相談に関心がある場合は、担当者に面談の設定を依頼するとよいでしょう。一方でセールスの連絡が負担に感じる場合は、担当者に対して明確にその意向を伝え、セールスの停止を依頼することも容易にできます。

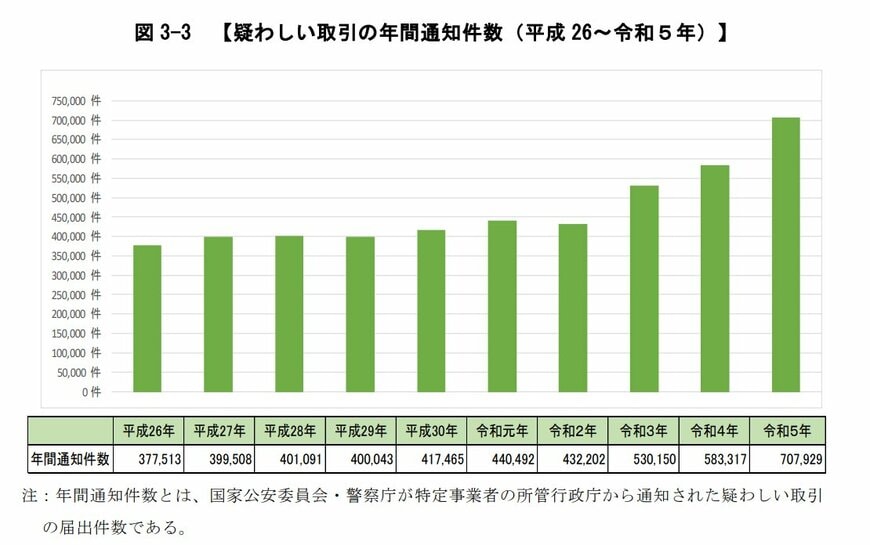

2.2 マネーロンダリングの疑い

預貯金口座が特殊詐欺に悪用される事例が後を絶たないのを受け、金融庁は近く全国の金融機関に資金の出入りのモニタリング(監視)の強化を要請します。

日本は国際的なマネーロンダリング(資金洗浄)対策において依然として低い評価を受けており、「重点フォローアップ先」とされています。これは、金融活動作業部会(FATF)などの国際機関が、日本の対策を十分ではないと見なしているためです。

実際、2023年のマネーロンダリングが疑われる取引の届出件数は年間で70万7929件に達し、これは2016年以降8年連続で40万件を超える高水準を維持しています。また、2022年から2023年にかけて疑わしい取引の通知件数が著しく増えている点に着目ください。

この数字は金融機関やその他の報告義務者が疑わしい取引を監視し、当局に報告する頻度が増加していることを示しており、日本が依然としてマネーロンダリング対策の強化を必要としている現状を反映しています。

これらの理由により、銀行では取引の内容や状況に応じて、過去に確認した氏名、住所、生年月日、職業、取引目的などの情報を再確認する場合があります。通常この確認は郵送や窓口で行われるため、電話での連絡が来ることは稀です。

しかし今後は規制が強化される可能性が高く、特に外国送金などの特殊な手続きを行った場合には、マネーロンダリングの疑いがあるとして電話で確認を求められることも考えられます。

このような場合、銀行からの確認は顧客の資産保全やコンプライアンスの一環であるため、不快感を覚えることなく、冷静に対応することが望ましいです。適切に応答することで、問題が生じることはありませんので、安心して対応してください。