4. 厚生年金と国民年金の平均月額・受給割合から分かる「個人差」とは?

厚生年金・国民年金の「平均月額」と「月額ごとの受給者数」は下記のとおりです。

4.1 厚生年金(老齢厚生年金)の平均月額と受給割合を確認

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

上記のグラフを見ると、月額1万円未満から30万円以上までと、受給額に大きな個人差があることが明確です。

特に、厚生年金の加入期間が短かったり、国民年金の保険料を十分に納付していなかったりする場合は、受給額が平均を大きく下回る可能性が高いでしょう。

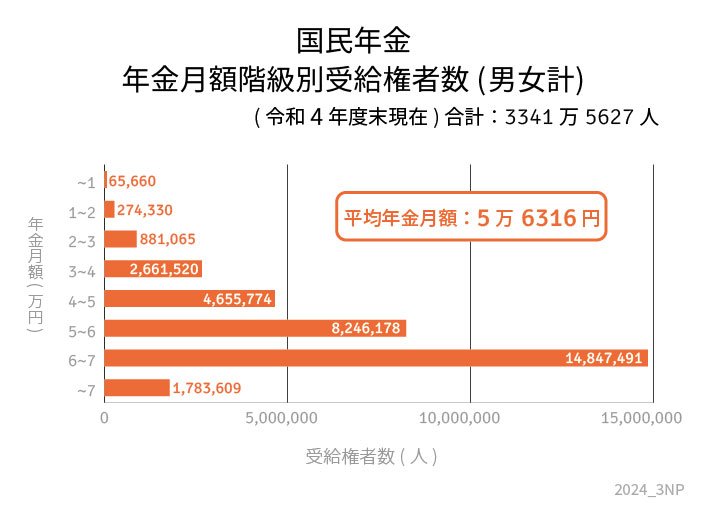

4.2 国民年金(老齢基礎年金)の平均月額と受給割合を確認

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金は保険料が全員一律のため、厚生年金よりも大きな個人差は生じません。

しかし、国民年金のみを受給している人の月額のボリュームゾーンは6万円台であり、年金収入だけでは老後の生活を十分に支えることが難しいとうかがえます。

ここまで厚生年金と国民年金の個人差について確認してきましたが、年金収入を含む所得が少ない場合、国が支給している「給付金」を受け取ることができる可能性があります。

次章では、どのような人がいくら受給できるのかについて確認していきましょう。