4. モデル年金額で複数シミュレーション!厚生年金と国民年金の年金額例

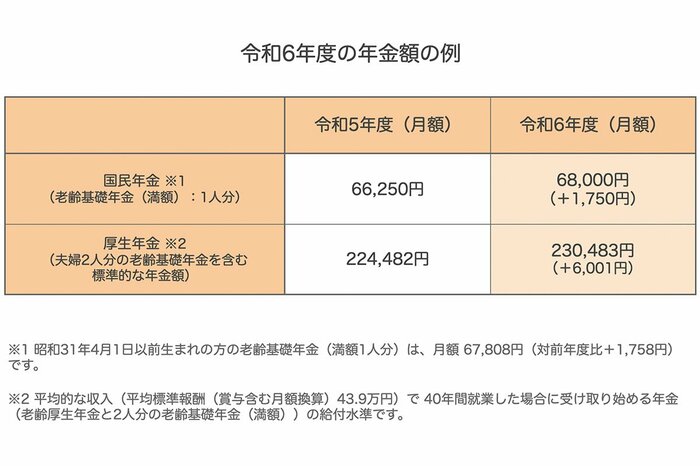

2024年度の厚生年金と国民年金の年金額例は下記のとおりです。

国民年金は満額で6万8000円、厚生年金の場合は標準的な夫婦合計で23万483円となっています。

標準的な夫婦とは、夫が平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」という条件で試算されています。

つまり、上記の「標準的な夫婦」は、片働き世帯(会社員と専業主婦の世帯)ということになります。

本章では、共働き世帯が増えてきていることを鑑みて、厚生労働省は「これまでの年金部会も踏まえてご議論いただきたい論点」の中で複数パターンのモデル年金額を示しました。

「現役時代の収入ごとの年金例」は以下のとおりです。

4.1 【片働き世帯】夫婦世帯のモデル年金額例

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

4.2 【共働き世帯】夫婦世帯のモデル年金額例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

23万483円はほんの一例であり、世帯によって受け取れる年金額の目安は大きく異なります。

ご自身の年金額についてより詳しく知りたいという方は、「ねんきんネット」や「ねんきん定期便」を確認してみるとよいでしょう。

5. まとめにかえて

今回は65歳以上の平均貯蓄額や、年金額の例を見てきました。

65歳以上の平均貯蓄額が増加している背景には、老後2000万問題を意識した貯蓄が考えられます。しかし昨今の物価上昇、長寿化による介護費の増加など、貯蓄だけでカバーしきれないことが想定されるさまざまな課題があります。

銀行預金だけでは資産が増えない時代になり、投資初心者でも始めやすいNISAやiDeCo(個人型確定拠出年金)を活用する方が増えています。

資産運用で重要なのは、資産の分散です。 ただし、NISAでひとつのファンドに集中投資しているだけでは十分な分散にはなりません。 国内外の債券、コモディティ、株式など、幅広い資産を保有することが大切です。

資産形成の方法は人それぞれ異なるため、まずはライフプランを作成し、それに基づいた運用を始めることをおすすめします。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

野平 大樹