4. 老後の資金計画を考える

これまでお話ししてきたように、老後の収入といえば、公的年金がメインになりますよね。

ただ、年金の受給額は人それぞれ違います。「私の老後は大丈夫か?」と心配になることもあるかもしれません。

だからこそ、公的年金だけに頼るのではなく、プラスαの準備も考えておくと安心です。

たとえば、個人型確定拠出年金(iDeCo)やNISAは、将来に向けた資産づくりに役立つ選択肢。メリット・デメリットをしっかり比較しながら、自分に合った方法を選んでいきましょう。

また、老後の資金計画には健康リスクへの備えも大事です。長期的な計画を立てても、病気やケガで急な出費が発生したり、収入が減ってしまったりすることもありえますよね。

そんな時に慌てないように、公的な制度やしっかり理解したり、民間の医療保険をうまく取り入れたりしておくと安心です。

世の中はどんどん変化していきます。だからこそ、アンテナを高く張って情報をキャッチしながら、今からできる対策を少しずつ積み重ねていきましょう。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

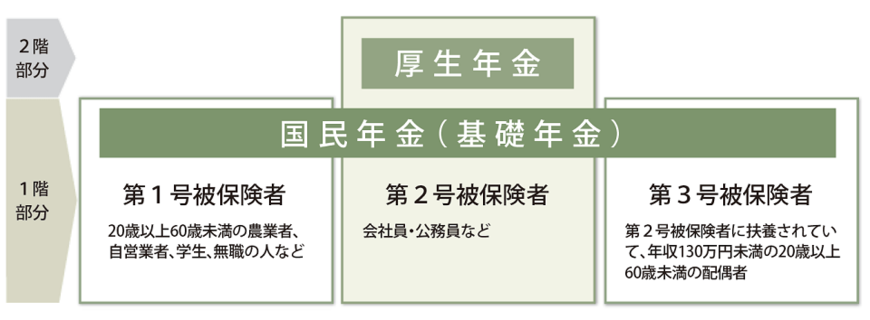

5.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。