1.2 現在のシニア世帯が保有する「資産の内訳」

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

合計:2504万円

現在のシニア世帯が保有する「資産の内訳」で、もっとも多く占めるのは定期性預貯金846万円です。続いて、通貨性預貯金754万円、有価証券480万円となっています。

なお、前年と比べ、有価証券は80万円増加。一方で定期性預貯金は19万円減少しています。

その背景として、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)などの税制優遇制度を利用する方が増加傾向にあることも考えられそうです。

では、勤労世帯も含むと、全体の貯蓄平均額はいくらになるのでしょうか。次章で詳しく見ていきます。

2. 勤労世帯も含む2人以上世帯(65歳以上)平均貯蓄額・中央値

総務省統計局の「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」をもとに、勤労世帯も含む2人以上世帯(65歳以上)の「平均貯蓄額」と「中央値」を見ていきましょう。

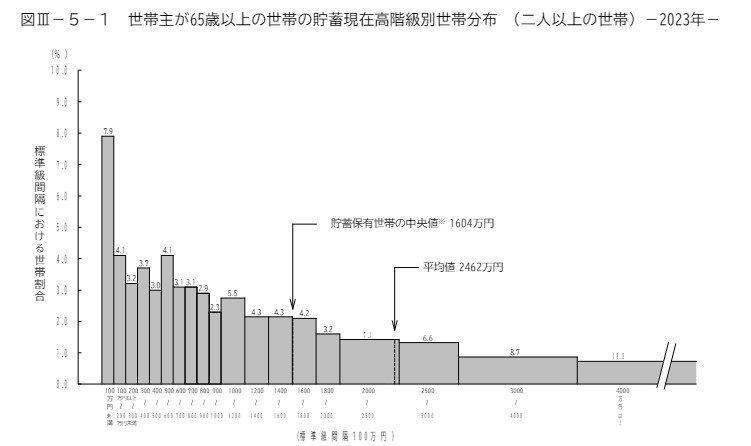

2.1 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

勤労世帯も含む2人以上世帯(65歳以上)の「平均貯蓄額は2462万円」でした。ただし、平均貯蓄額には、貯蓄を多く保有している富裕層世帯も含まれています。

より実態に近いとされる中央値は1604万円です。平均貯蓄額と中央値の差は858万円となっています。

また、貯蓄が300万円未満の世帯は15.2%いる一方で、貯蓄が2500万円以上ある世帯は34.1%となっており、世帯ごとに貯蓄額に大きな差が生じていることがわかります。

老後、年金と貯蓄のみで生活するのは難しいと考え、できるだけ長く働き続けようと考えている方もいるでしょう。

ただし、働いた分だけ収入が増加するわけではなく、65歳以上の方が一定の収入を得ると年金が減額される「在職老齢年金制度」というしくみがあります。

そのため、働いた分だけ収入が増加すると安易に考えるのには少し注意が必要です。

また、年齢を重ねるにつれ、家族の介護や自分の健康状態などによっては、より長く働き続けることが難しくなることもあるでしょう。老後の生活がどのようになるかは、貯蓄や収入、就労状況などにより異なります。

では、老後の収入源の1つとして公的年金(国民年金・厚生年金)がありますが、どのくらい受給できるのでしょうか。次章で確認していきます。