「老後にいくら必要になるか、まずは計算してみましょう」

これは、ファイナンシャルアドバイザーである筆者が普段ライフプランの相談を受ける中で、相談者の方にまず最初にお話する内容です。

近年、資産運用に関する興味や関心をもつ人が増えてきています。今年、改正されたNISAを筆頭に、個人年金やiDeCoなど、その手段は多岐に渡ります。

相談者からは「何から始めたらいいのか」や「NISAのやり方が知りたい」といった内容を聞かれることが非常に多いのですが、最も大切なのは「何のために運用をしたいのか」という点です。

多くの方は「老後」と答えます。

次に「いくら貯めたいか」と筆者は尋ねます。

「なんとなく2000万円はいると聞いて…」と答える方が多いのですが、この「なんとなく」は非常に危険です。

何の根拠もなく漠然とお金を貯めて、何の見通しもなく老後生活を迎えることほど怖いことはありません。もしかすると全く足りない可能性もあるからです。

本記事では、70歳代以降に絞って、貯蓄額がどれくらいあるかを確認していきます。また、数年前に大きな話題となった「老後2000万円問題」を目安に、貯蓄が2000万円を超えている世帯が何パーセントいるのかも確認していきます。

1. 70歳代以上世帯で「貯蓄2000万円超」の世帯はどのくらいいる?

数年前に「老後2000万円問題」が大きな話題となりましたが、現在のシニア世代は老後資金2000万円をクリアできているのでしょうか。

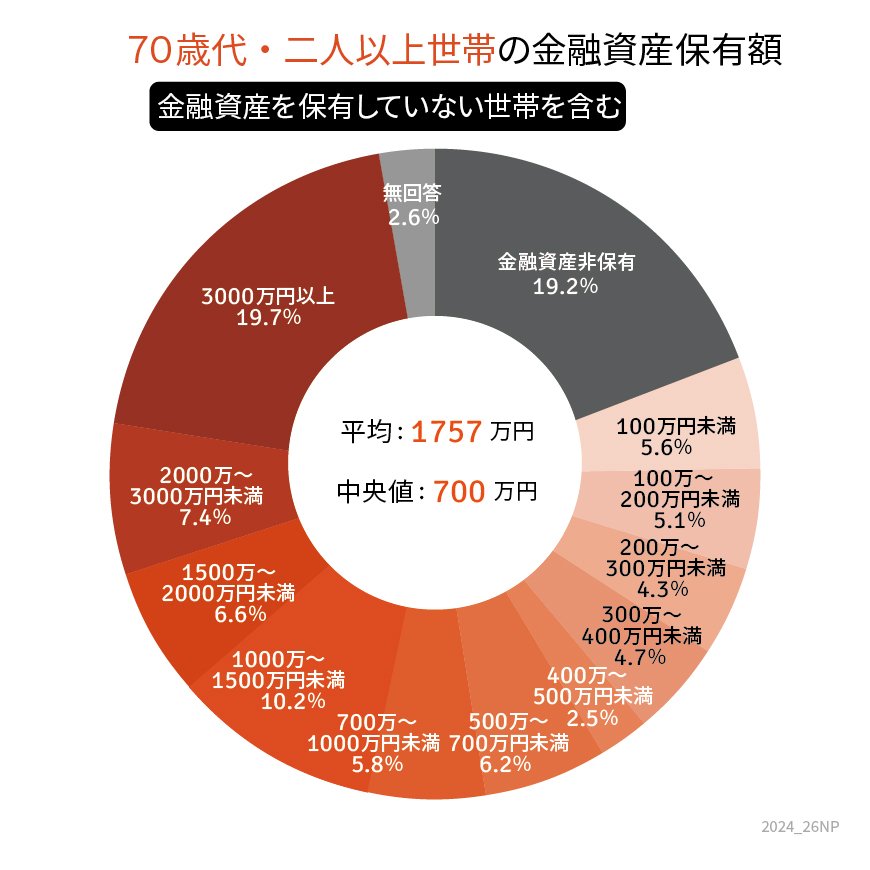

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、70歳代・二人以上世帯の平均貯蓄額は1757万円。より実態を表すとされる中央値は700万円でした。

1.1 70歳代以上の貯蓄額を確認

70歳代世帯の貯蓄額について、金額ごとの世帯割合を見ていきましょう。

70歳代・二人以上世帯の貯蓄額ごとの世帯割合

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

円グラフを見ると「貯蓄3000万円以上」の世帯が19.7%と約2割を占めているのがわかります。

かつて話題となった「老後2000万円問題」の「老後資金2000万円」をクリアしている世帯は、27.1%となります。

言い換えると、70歳代・二人以上世帯の約7割が、「老後資金2000万円」をクリアしていません。

貯蓄が少なくても、年金収入だけで生活できていれば問題ないかもしれませんが、予期せぬ出費に備えて、貯蓄を増やす方法を検討することも重要です。

では、年金収入だけで生活できている人はどのくらいいるのでしょうか。