4. 公的年金だけで100%生活できている高齢者世帯は半数以下

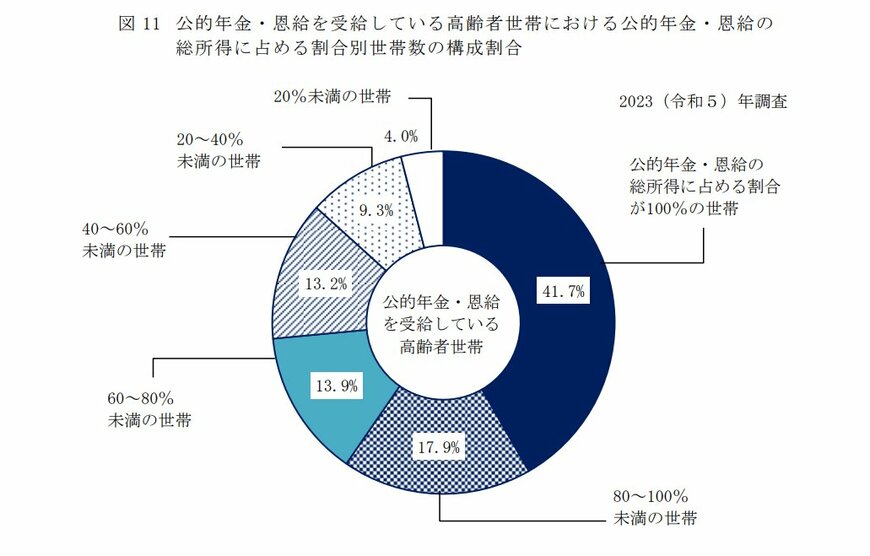

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、年金だけで100%生活できている高齢者世帯は41.7%でした。

つまり、年金受給世帯の約6割が、100%年金だけでは老後生活を送れていないのです。

年金受給額には個人差がありますが、年金収入のみで生活できる高齢者世帯は少ないのが現状です。

このことを考慮すると、公的年金を基盤にした老後の生活設計はリスクが高いと言えるでしょう。

上記をふまえ、現役世代の方は今後、年金以外の収入源や老後資金の確保がより重要になってくるとうかがえます。

5. まとめにかえて

本記事では、70歳代・二人以上世帯の平均貯蓄額や年金額を確認してきました。

現状、年金収入だけで生活するのは容易ではありません。少子化が進行していることを踏まえると、現役世代の人たちにとって、公的年金のみに頼らない老後資金の準備は必須といえそうです。

一昔前であれば預金金利だけである程度、資産を増やすこともできましたが、低金利が続く現状だと効率の良い貯め方とは言えないかもしれません。そこで、選択肢の一つとなるのが資産運用を取り入れることです。

2024年1月には、資産形成を後押しする税制優遇制度「NISA」がリニューアルされ、資産運用に興味を持つ人が増えています。

筆者も普段ファイナンシャルアドバイザーとして勤務する中で、「新NISA制度を使って老後資金を貯めていきたい」といった相談をよく耳にします。

資産運用を行うことで、預金より効率的に老後資金を貯めることができる可能性がありますが、リスクもあるので、リスクをしっかり把握した上で資産運用を取り入れるか判断することが重要です。

資産運用は人それぞれ合う、合わないがあるため、誰かと全く同じ方法を選択すれば安心ということはありません。

まずは現状の自分に合った方法を知り、理想の老後生活を送るための一歩を踏み出せるといいですね。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 総務省「2020年基準 消費者物価指数 全国 2024年(令和6年)9月分」

奥野 友貴