「休眠口座からお金を引き出したいけど、通帳やカードがない…」そんな状況に困っていませんか?

この記事では、通帳やカードがなくても休眠口座から資金を引き出すための具体的な手続き方法をわかりやすく解説します。また、休眠口座にならないための対策についても説明します。

必要な知識を得て手続きの流れを知り、もしもの時でもスムーズに対応できるよう準備しましょう。

1. そもそも休眠口座とは?

休眠口座とは、預金者が長期間取引を行わず、連絡も取れなくなったままの状態にある預金口座のことを指します。

毎年約1200億円程度発生しており、この資金を社会に役立てるため2016年12月に「休眠預

金等活用法」が成立し、2018年1月から施行されています。

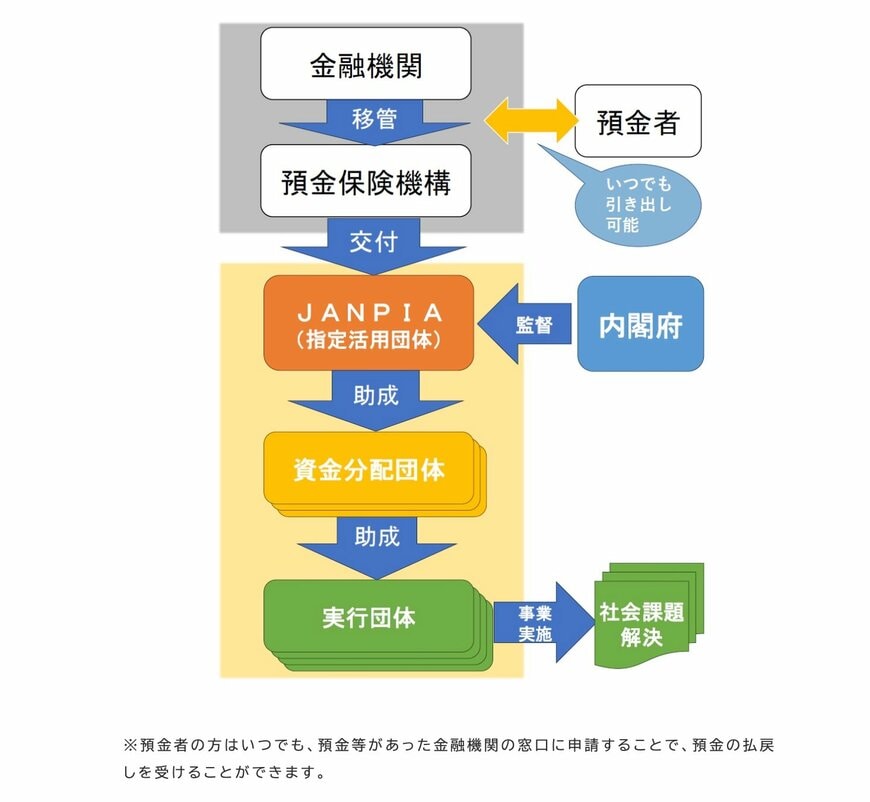

休眠預金等活用制度の施行前は休眠預金の資金は金融機関のものとされていましたが、2019年1月以降、これらの休眠預金は10年で消滅時効が成立し、国庫へ移されるようになりました。

その後は上図のように預金保険機構に移管され、指定された活用団体に提供されることで資金は公益事業のために資金分配団体を通じて助成される、という流れになっています。

休眠口座の対象となるのは普通預金、定期預金、定期積立など。最終取引後10年が経過すると銀行から通知が送られます。

預金額が1万円以上の場合郵送または電子メールで通知が届き、これに応じるとその時点で「異動」と見なされ口座の移管は防げます。しかしながらこの通知を受け取っても手続きを行わない場合、休眠口座として扱われることになります。