3. 調整給付金の対象者

調整給付金の対象となるのは『納税者本人及び配偶者を含めた扶養親族の数に基づき算定される定額減税可能額が、2024年に自治体が持つ課税情報を基に算出した当該者の「2024年分推計所得税額(2023年分所得税額)」又は「2024年度分個人住民税所得割額」を上回る人』です。

つまり、「市区町村が持っている2023年度の課税所得の状況から算出される2024年度中の所得税額」と「2024年度の決定された住民税所得割額」の両方、または片方が「定額減税できる上限金額」以内に収まってしまうと推定される人を対象として給付を行うことになります。

ただし、納税者本人の合計所得金額が1805万円を超える方、および所得税額と定額減税前の個人住民税所得割額ともに税額がない方は条件に当てはまったとしても対象外となります。

※非課税世帯が対象外となるのは、住民税非課税世帯に対しては別途で生活支援を目的とした給付があるためです。

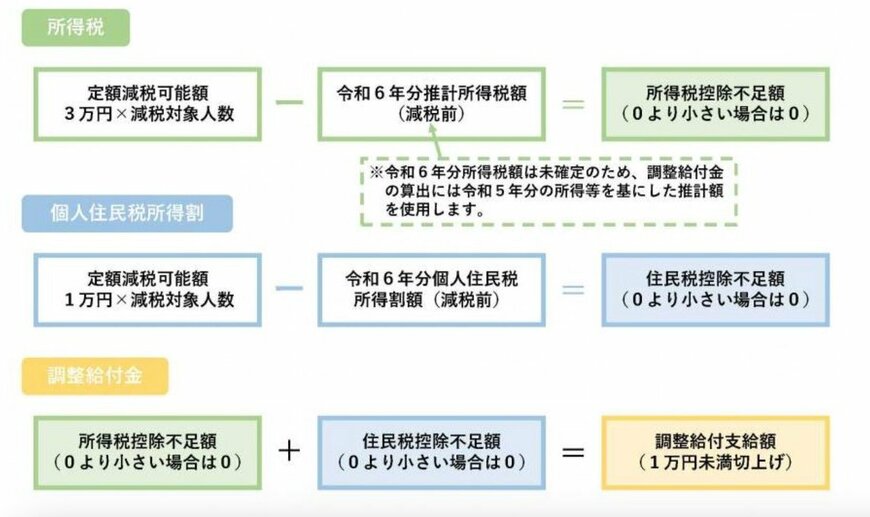

4. 調整給付金の給付金額はいくら?

それでは、この申請によっていくらの給付金が受給できるのでしょうか。

これは、その納税対象者の扶養人数と2023年の所得状況によって異なります。

計算方法としては、2024年時点の納税者の「定額減税可能額」と「推定所得税額」「住民税額」を計算し、その差額をそれぞれ算出します。所得税・住民税それぞれで算出された差額を、1万円単位で繰り上げます。

その結果として出てきた数字の、所得税分と住民税分の合計が給付金額となります。

定額減税可能額は、所得税であれば3万円(×本人+扶養親族数)、住民税であれば1万円(×本人+扶養親族数)です。

※ここでの「扶養」は所得税法上の扶養と異なり、16歳未満の扶養親族も含まれます。