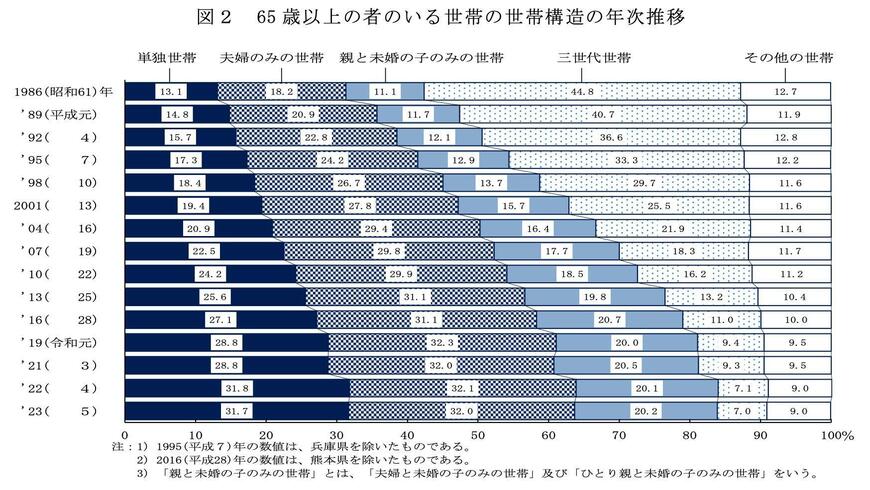

2.1 65歳以上のおひとりさま世帯の割合

また、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、65歳以上のおひとりさま世帯の割合は31.7%となっており、3世帯に1世帯のシニア世帯がおひとりさまであることがわかります。

1986年の65歳以上のおひとりさま世帯の割合は13.1%でしたが、2023年には31.7%と倍以上に増加しており、独身で老後を過ごす人が増加傾向にあることがみてとれます。

上記をふまえ、現代においては「未婚率の上昇」や「おひとりさまシニア世帯の増加」が顕著となっており、これらの傾向は今後も続くことが予想されます。

3. おひとりさまシニア世帯の老後の家計収支は?

前章では、65歳以上の3世帯に1世帯のシニアがおひとりさまであることがわかりました。

この調査には、独身生活を選択した人だけでなく、配偶者と死別しておひとりさまとなったケースも含まれているため、どの世帯でも将来的におひとりさまになる可能性は考えられます。

では、おひとりさまとして老後生活を送る場合の、家計収支はどのようになっているのでしょうか。

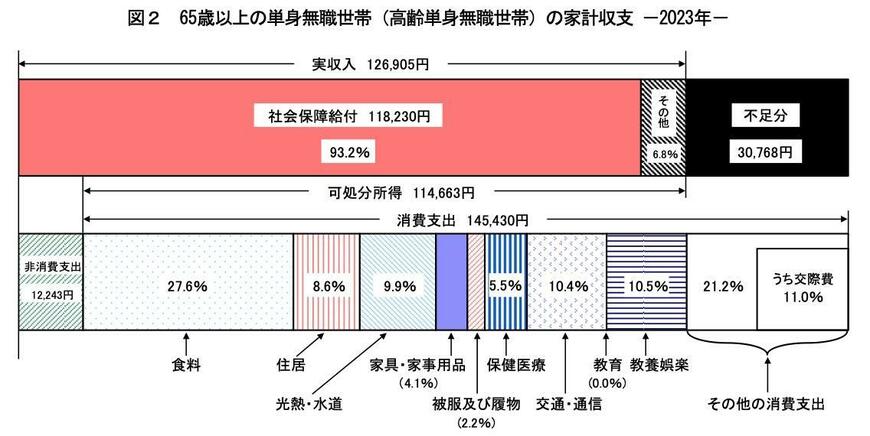

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記のとおりです。

【65歳以上の単身無職世帯の家計収支】

- 実収入:12万6905円

- 可処分所得(手取り収入):11万4663円

- 消費支出:14万5430円

65歳以上のおひとりさま世帯の平均的な手取り収入が11万4663円である一方、消費支出は14万5430円となっており、毎月約3万円の赤字が発生しています。

仮に、上記の生活を30年送った場合、トータルで1080万円もの赤字となるため、赤字を補填できるように、就労したり貯蓄を切り崩したりといった対策が必要になるでしょう。

上記はあくまで平均的な家計収支となっており、実際には個人差が生じますが、「老後が不安」と感じる方は、今のうちから老後資金の準備をしておけると安心です。