最近では会社員として勤務したのち、退職後にフリーランスとして働く方も増えています。

年金制度で考えると、会社員時代は厚生年金に加入し、国民年金の第2号被保険者として、2階建て(厚生年金+国民年金に加入)の年金となっています。

一方、フリーランスの方は国民年金第1号被保険者として、国民年金保険料を納めなくてはなりません。

フリーランスになる前に厚生年金に加入している場合、過去に納めた厚生年金保険料は老後に、老齢厚生年金として受給することができます。

しかし、フリーランスになって以降の年金は、国民年金のみとなります。

フリーランスの方や自営業の方は、老後の年金が国民年金だけでは不足するので、老後の準備はされていると思いますが、今回は国民年金第1号被保険者の方が加入することができる「付加年金」について考えてみます。

物価上昇が続く現状において、老後についても考えておきましょう。

1. 【国民年金加入者が知りたい】付加保険料とは

国民年金の第1号被保険者の方や、60歳以上65歳未満で一定の要件のもと国民年金に任意加入することができる方は、国民年金保険料に上乗せして付加保険料を払うことで、老後の年金を増やすことができます。

なお、国民年金第2号被保険者や第3号被保険者の方は、加入することができません。

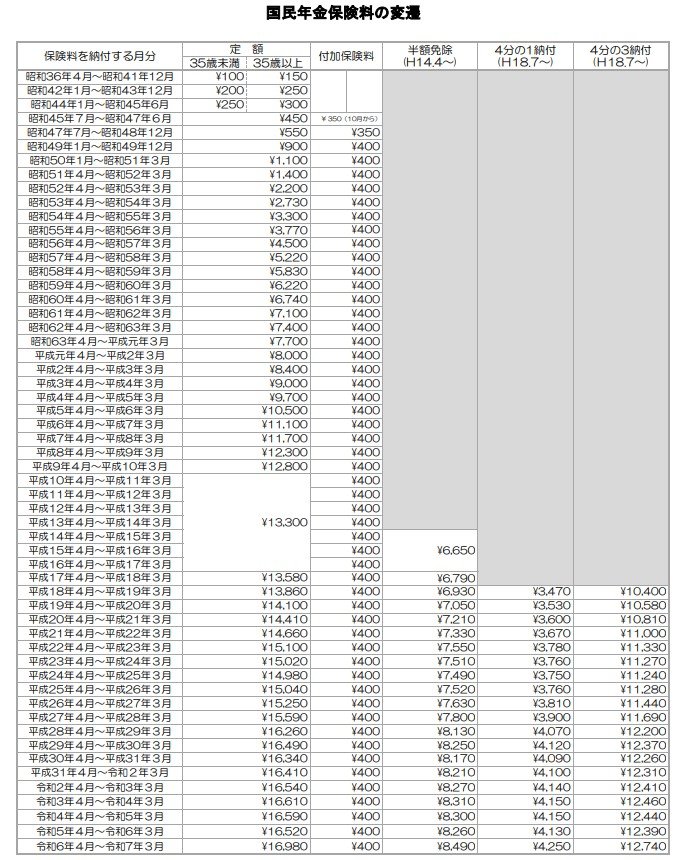

支払う保険料は、月額400円。

2024(令和6)年度の国民年金保険料は1ヶ月あたり1万6980円なので、この金額に400円を上乗せして支払います。

付加保険料については1970年10月より制度が始まり、当初は1ヶ月あたり350円の上乗せでしたが、1974(昭和49)年1月から400円となり、2024年現在も保険料額は変わりません。

なお、国民年金保険料の免除(一部免除も含む)をされている方、納付猶予や学生納付特例をしている方や国民年金基金に加入している方は、付加保険料を納めることができません。

次の章では、付加年金について解説していきます。