2018年5月14日に行われた、株式会社セブン銀行2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社セブン銀行 代表取締役社長 二子石謙輔 氏

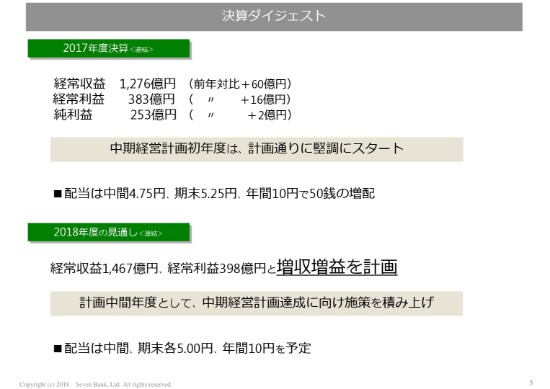

決算ダイジェスト

二子石謙輔氏:みなさんこんにちは。それではセブン銀行2017年度の決算ならびに2018年度計画、そして中期経営計画の進捗についてご報告いたします。

まず3ページをご覧ください。決算ダイジェストでございます。2017年度の決算、連結についてご報告いたします。

2017年度決算は経常収益で1,276億円、経常利益383億円、純利益253億円、それぞれ増収増益、過去最高益を達成いたしました。

国内事業におきましては台数、利用件数ともに順調に計画に沿ったかたちで増加いたしました。ATMの新しい利用のされ方を目指しまして、LINE Payさんですとか新しい提携先も増やしながら、利用件数の増加にも努めてまいりました。そういった諸施策が奏功いたしまして、決算はある程度当初見込みのとおりのかたちで着地いたしました。

海外事業につきましてはFCTIのセブンイレブンアメリカ店舗での展開ということを目指しているわけでございます。昨年(2017年)8月から、店舗のATMの入れ替えをずっとやってまいりました。約8,000店を半年で入れ替えるという、おそらくどこにもない大きなプロジェクトでございましたけれども、ほとんど大きなトラブルもなく、仕上げることができました。こういった計数面、施策面から2017年度は計画どおりにスタートができたと考えております。

配当につきましては、期末で50銭増配いたしまして、年間10円ということで実施させていただきます。

2018年度は、引き続き増収増益を計画しております。経常収益で1,467億円、経常利益で398億円ということでございます。経常収益を前年比で190億円増やすという、これまでにない増加を計画しておりますけれども、国内で単体で約30億円、そしてFCTIで155億円といったような増加を予定しています。

配当につきましては2017年度同様に、期初におきましては年間10円の計画で予定させていただきたいと考えております。

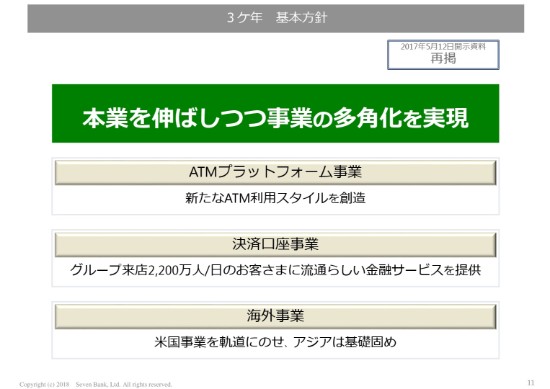

3ケ年 基本方針

11ページには、3ヶ年の基本経営方針を改めてお示ししています。

本業を伸ばしつつ事業の多角化を実現するということで、本業のATMプラットフォーム事業さらに強めていく一方、決済口座事業あるいは海外事業といったところで多角化を展開して図ってまいるということが、基本的な考え方になっております。

ATMプラットフォーム事業につきましては、当社の新しいサービスを展開するとともに、昨今の新しい金融環境の中で、決済事業者をはじめ新しいサービスを展開したいという企業とATMをつなぎまして、外の新規事業者にもこのプラットフォームを使っていただくことによって、新しいスタイルのATMの使い方を増やしていこうという考えており、これも今着々と進めてきております。

決済口座事業につきましては、グループ全体で毎日2,200万人のお客様にお越しいただいているわけでございますけれども、このお客さまに対して当社の金融サービスをしっかりと訴求し、ご利用いただくように展開していこうということで考えています。

ATM事業については金融と流通、小売とのシナジーという面でこれまでうまく展開できてきたと思いますけれども、必ずしもこの金融サービスの商品に関しては、グループのお客さまに必ずしも十分にこのセールスの訴求ができていなかったと考えてきたわけであります。なんとかこれからは、お買い物のお客さまにセブン銀行の商品をよりお使いいただいて、収益を上げようと考えているわけであります。

海外事業につきましては米国事業を軌道にのせ、アジアはこの3年間を基礎固めと位置づけます。とにかく米国でのATM事業を軌道にのせ、成功させることに全力をあげていくということで取り組んできておりますが、先ほど申し上げましたとおり、設置がこの2月末(2018年)で完全に終わりましたので、いよいよこれからが本番という段階にあります。

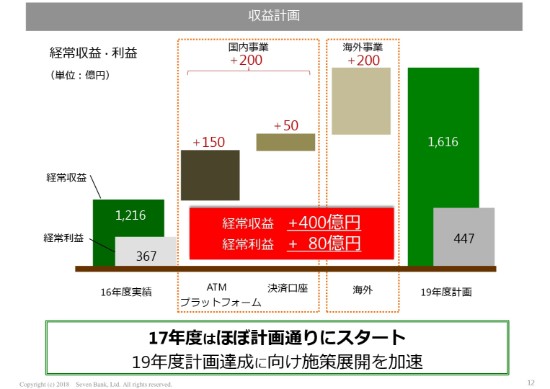

収益計画

中期経営計画の計数の表を、それぞれの分野ごとに整理したのがこのスライドでございます。

国内事業で収益プラス200億円、海外で200億円プラス。国内はATMプラットフォームで150億円、その他で50億円といったような内訳でございます。この3年間に経常収益を全体でプラス400億円、経常利益でプラス80億円積み上げる計画であります。これにつきましては、まったく目標設定を変更しておりません。最終年度に向けて今までの施策をさらに積み上げ、スピードを上げてこの計画達成に向けて取り組んでいまいりたいと考えております。

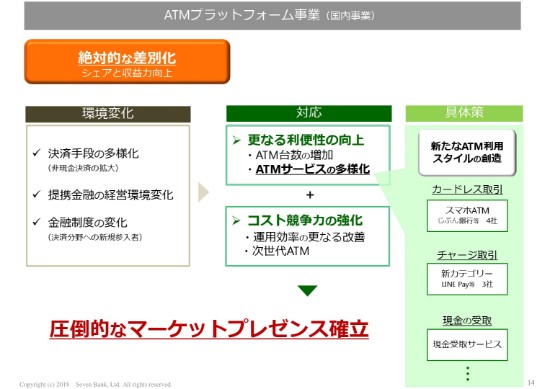

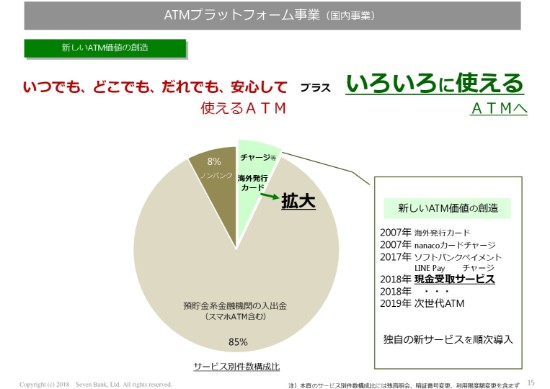

ATMプラットフォーム事業(国内事業)①

次の13ページからATMプラットフォーム事業についてお話いたします。

このグラフは2017年度のATMの総利用件数の前年比伸び率を示したものでございます。グラフ中央に横にまっすぐ引いおりますラインが、103パーセントのラインでございます。中計3年期間中の平均、このレベルで総利用件数を伸ばせば当初の目標にいくだろうという、1つの目標にしているところであります。

2017年度は、当初から秋口にかけて、このラインをずっと下回ってまいりました。ところが秋口から103パーセントのラインに達してくるようになっております。さまざまなきめ細かな利用促進、あるいはテレビCM、Web広告等を使ったキャンペーンを積極的にしてきたということもありますけれども、ソフトバンクペイメントやLINE Payといった新しい提携先との提携が、利用件数にある程度寄与してきているということでございます。この103パーセントのラインを今年度もしっかりとキープしながらさらにその上を目指していこうと考えております。

ATMプラットフォーム事業(国内事業)②

ATMプラットフォーム事業につきましては、環境の変化というものを極めて厳しく捉えております。決算手段の多様化、提携金融機関の非常に厳しい経営状況、あるいは金融制度面からの決算分野において新しいプレイヤーがどんどん入ってくるといった、これまでにない大きな変化が起きているわけであります。

この中でこのATM事業というものをどう捉え、どのように伸ばしていくのかということが、我々に課された1番大きなテーマになっているわけであります。これをしっかりとやっていくことが、厳しい環境下においても本業を伸ばしていくことになると考えているわけですけれども、この対応については大きく2つあると思っております。

1つはどの金融機関のATMでもできないようなサービスをしっかり生み出していって、そして利用件数を伸ばす。そして、近くて便利なATM、いろいろなサービスができるATMをもっと増やして、金融機関のATMが増えようが減ろうが当社のATMを便利に使っていただくというような環境を整えるということであります。

もう1つはコスト競争力の強化。これまでもずっと創業以来取り組んできておりますし、相当なコスト競争力をすでに身につけていると考えております。しかし、これから他の銀行が置けないようなところにも当社のATMを置いて、そして先ほど申し上げたようなサービスを展開していくためには、コスト競争力は極めて重要であると考えております。さらにこのコスト競争力を高めて、そしてATM利用台数を増やし、そして利用者を増やしていくということが基本的な考え方であります。

その中でATMサービスの多様化、新しいサービスをどうやって増やしていくかということについて、今まさに新たなATM利用スタイルの創造というかたちで進めているわけであります。カードレス取引、あるいはチャージ、あるいは今度スタートいたしました現金の受け取りといったような、これまでにATMではなかったようなサービスを今展開してきているところであります。

ATMプラットフォーム事業(国内事業)③

15ページをご覧ください。今当社のATMの使われ方をチャートでお示しいたします。

従来の預貯金系金融機関の口座へ入出金するというお取り扱いが全体の約85パーセント。そしてノンバンクの借入、返済に使われている部分が約8パーセント。それ以外は外カードのご利用ですとか、nanacoのチャージといった、比較的新しいサービスの部分であります。ここをこれから、いかに増やしていくかということが問われていると思います。

もちろん既存のところも増やしていこうということで、先ほど申し上げたような努力をしてまいりますけれども、一方でこの新しいATMスタイルの創造というところが極めて大事だと考えております。すでに2007年から、当時はほとんどほかの銀行では取扱いできなかった海外カードの取扱を始めたということから始まり、nanacoのカードのチャージや、ソフトバンクペイメント等のチャージというところを始めてきているわけです。

この5月(2018年)から現金受取サービスを開始いたしました。これは、コンビニでさまざまな公共料金の支払や、個人から企業へのお金の振り込みを受け付けてきているわけですけれども、そのまったく逆のパターンをこれからATMでやろうというわけです。返品に伴う返金ですとかチケットのキャンセル費ですとか、いろいろなニーズがあるだろうということで始めてきているわけであります。

これは、ほかのコンビニでもATMでもできない新しいサービスであります。こういうことがコンビニでもできるということになりますと、これまでのATMの常識を破るようなATMの位置づけと言いますか、意味合いが変わってくるということであります。ATMは自分の口座からお金をおろすための手段だという常識を覆して、新しいATMの存在というものを当社が先頭に立って作り出していこうということであります。これについては相当なお問い合わせ等をいただいておりまして、今後の業績にもしっかりと貢献してくる分野だと考えております。

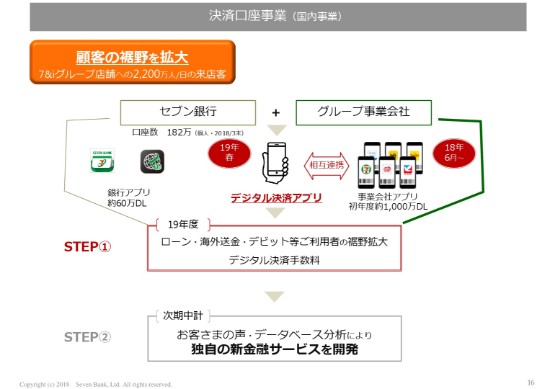

決済口座事業(国内事業)

次に決済口座事業をお示ししたいと思います。

先ほど申し上げたように、当社のさまざまな決済回りの商品、サービスをグループのお客さまにもっと広めていこうということで取り組んでいます。

今セブン銀行の口座数は180万強、そのうち銀行のアプリとしてダウンロードしていただいている部分が約60万、これからグループのセブンイレブンをはじめ各事業会社のアプリが立ち上がってまいりますけれども、初年度で約1,000万ダウンロードを計画しているわけであります。

こういう中で当社が主体となったデジタル決済のアプリを来年の春にスタートさせます。この決済アプリが各事業会社のアプリと連携いたしまして、利用者をどんどん増やし、そしてそのアプリを使ってさまざまなコミュニケーションを取れるようにして、当社の商品の対象となるお客さまを増やしていきます。現在その準備を着々と進めておりますが、2019年の春には確実にスタートできる予定であります。

そうなりますとお客さまの裾野も拡大いたしますが、同時に商品そのものに対する決済手数料というのも入ってまいります。これらをしっかりとスタートできるように今準備しておりますけれども、これが寄与するのは2019年度以降ということになります。今年度はスタートしてからすぐにマーケティングができるような準備を進めてまいるということであります。

さらに言えば、こういったATM決済アプリを使ったお客さまについては、いろいろな購買情報とか決済情報が手に入るわけですけれども、そういった情報を使った新商品の開発といったようなこともこれから進めていくということになるわけであります。

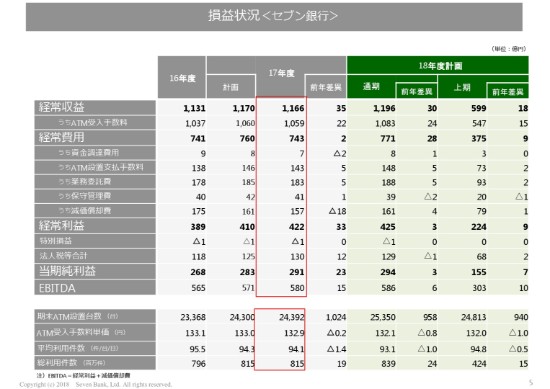

損益状況(セブン銀行)

これらATMプラットフォーム事業、そして決済口座事業をまとめまして、損益のご説明をします。5ページでございます。

損益状況のセブン銀行単体のところでございます。2017年度は収益で35億円プラス。そして経常利益で33億円のプラスということで大変良い数字になっています。2018年度も引き続き安定した収益増を図ってまいります。

ただ2017年度は減価償却費が減少した部分がプラスに働いておりましたが、それがなくなりますので、2018年度については利益ベースではかなり小さくなります。いずれにしましても増収増益というかたちで達成できる見込みであります。

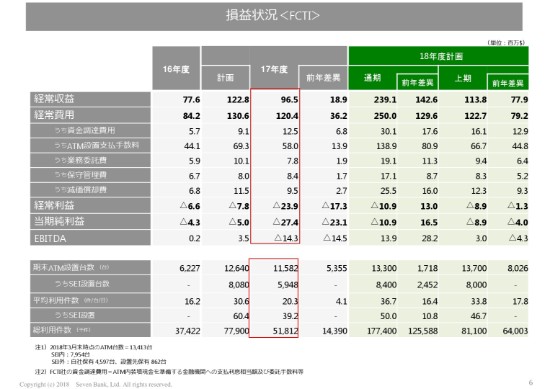

損益状況(FCTI)

続いて最後の中計の柱であります海外の話に移らさせていただきたいと思います。6ページのFCTIの損益状況です。

相当な規模に収益的にも損益的にもなってまいりました。今後はしっかりと詳細をご説明できるように情報開示してまいります。

2017年度は、経常収益で9億6,500万ドル。経常利益でマイナスの2億3,900万ドルというかたちになっております。

これが2018年度は経常収益でプラスの14億2,600万ドル。そして経常利益はプラスの1億3,000万ドルということになります。これは申し上げるまでもなくFCTIのSEIへのATMの設置が完了した時点で、これから申し上げるさまざまな施策の効果が出てくると考えているわけであります。今年度は計画が、例えばSEIの設置の部分で台数がかなり未達に終わっておりますのは、これはスタート時期が約1ヶ月遅れてスタートしたということが大きく影響しております。

またSEI設置部分の平均利用件数が、当初の計画では60件となっておりましたけれども、着地は39件ということでかなり下回りました。この事情につきましてもこれからご説明いたしますが、いずれにしましてもこのSEIでのATM事業がスタートしたところでございますので、これからのこのビハインドを早く取り戻して、そして軌道にのせていきたいと考えているところでございます。

アメリカでのATM事業は2012年の10月に、FCTIを完全子会社化したところから始まるわけであります。この時点でこの買収の最終目的はセブンイレブンのアメリカでのATM事業の展開というこの1点にあったわけであります。そのためにはすでにATMを持って展開しているATMオペレーターを買うのが1番早いということで買ったわけでございます。これが実現するまでの間は、それまで持っているATMのオペレーションに依存せざるを得なかったという部分と、先行してSEIに設置するための費用がかなりかかったということで、いわば準備期間、そして先行投資がこれまでの時期でございました。

ようやくこれから事業の成長、そして高収益化に向けていよいよスタートをしていくわけでありますけれども、それまでのATMの事業からSEIでの展開に経営資源を集中させまして、ここに全力をあげていこうと考えております。

海外事業(米国)

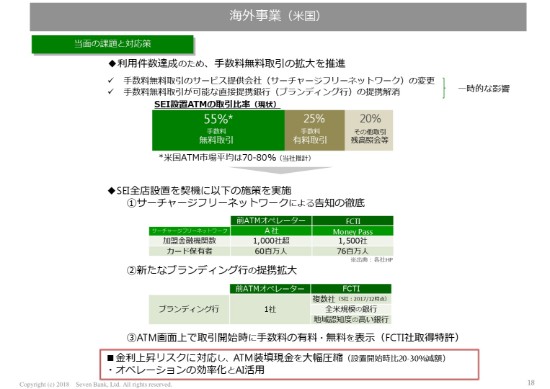

足元の状況につきましては先ほど申し上げましたが、計画を大きく下回っています。その1番の要因というのが入れ替えをしている期間中にお客さまを迷わせてしまったことだと考えております。

1つはサーチャージフリーネットワーク。いわゆる手数料無料で取引できるサービスを提供する会社がそれまでから変わったことによって、お客さまがこれが無料で使えるかということがわからなくなってしまったということがあるわけです。

もう1つは、従来のセブンイレブンでの店舗でのATMというのはシティバンクのブランドで展開していたわけです。このシティバンクのブランドを取り外したために、お客さまが非常に迷ってしまっておられる。しかもサーチャージフリーという取引が非常に減少したことがあるわけであります。

セブンイレブンアメリカでの現状の取引を手数料無料、有料、そしてその他の残高照会と分けてお示ししたのがスライドの帯グラフでございます。無料取引が約55パーセントです。全米のATMは70パーセント、80パーセントが無料で使われて、金融機関から裏で手数料が入る、いわば我々の国内のATMビジネスと同じようなかたちでのビジネスになるわけですけれども、これが非常に減っているという部分があります。

従いましてこのサーチャージフリーネットワークが全台にATMが行き渡りましたので、新しいサーチャージフリーネットワーク、具体的にはマネーパスという会社でございますけれども、そこを通じてしっかりと無料取引の告知をしていきます。お客さまに訴求を進めますとともに、新たなブランディング行の提携を今拡大してきているわけであります。

従来はシティバンク1行でございましたけれども、メガ銀行だけではなく、地方で支持の高い地方銀行もブランディング行に加えまして、お客さまに認知を広げていって、そしてこの無料でお使いできるという部分で利用件数を増やしていこうと考えているわけであります。同時にご存知のとおり、アメリカでは金利が徐々に上がってきているという中で、現金がセブン銀行の国内事業と違う点で、これは外部調達をしているわけですけれども、そこの部分の調達コストが上がってくるということになっております。

これをいかにして吸収して、現金の部分のコストをコントロールしていくかということに今取り組んでおります。ATMの装填現金を設置前の時点から比べると20パーセントから30パーセントは減らしていけると考えておりまして、これに今取り組んでいる最中でございます。

セブンイレブンでのATM事業というのはまさにこれからだと考えております。こういった施策を短期的に展開しながら中長期的には新しいサービスも付け加えていくということによって、さらに利用件数を上げ収益力を高めていくということで取り組んでまいります。これについては今後もしっかりとみなさまにその経過をお伝えしてまいります。私どもとしましてはこれからが本番だという認識でしっかりと取り組んでまいりますので、よろしくお願いいたしたいと思います。

以上でございますが、最後に実は発表しているとおり、ここで経営体制をガバナンス、そして執行の両面から大きく変えて、中計の完遂とその後の成長に向けて、セブン銀行もさらに若く、さらに力強く進んでまいりたいと考えております。

私から、隣におります副社長の舟竹に社長を交代いたしまして、申し上げたような施策を途切れることなく展開をしてまいりたいと考えております。よろしくお願いいたしたいと思います。

以上でございます。