社会保険の適用拡大まで、あと1ヶ月を切りました。10月からは従業員51人以上の企業で働くパートやアルバイトの人も、社会保険への加入が必要となります。いわゆる「年収の壁」が取り払われ、収入の上限などを意識せずに働き続けることができます。また、社会保険が適用されれば厚生年金に加入するため、老後の貴重な収入を増やすことも可能です。

しかし、年収の壁が取り払われることがメリットばかりかといわれると、決してそうとはいえません。社会保険に加入すると、社会保険料を納めなければなりません。加えて、扶養から外れてしまうため税負担の増加も懸念されます。

「年収の壁」の撤廃により、私たちの働き方はどう変わるのでしょうか。この記事では、社会保険の適用拡大の概要や、新たなルールについて解説します。

1. 130万の壁とは

130万円の壁とは、社会保険の扶養から外れて、自分で社会保険料を納めることになる年収のボーダーラインです。

私たちは年収130万円を超えると、社会保険に加入する必要があります。社会保険に加入すると、以下のようなメリット・デメリットがあります。

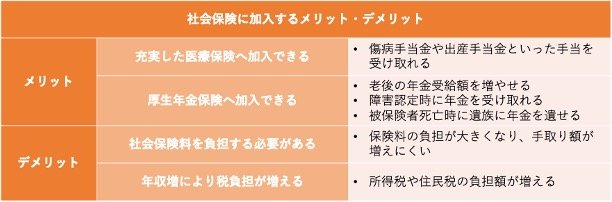

〈社会保険に加入するメリット〉

- 充実した医療保険へ加入できる

・傷病手当金や出産手当金といった手当を受け取れる - 厚生年金保険へ加入できる

・老後の年金受給額を増やせる

・障害認定時に年金を受け取れる

・被保険者死亡時に遺族に年金を遺せる

〈社会保険に加入するデメリット〉

- 社会保険料を負担する必要がある

・保険料の負担が大きくなり、手取り額が増えにくい - 年収増により税負担が増える

・所得税や住民税の負担額が増える

社会保険に加入すると、厚生年金が受け取れて老後の年金受給額が増えたり、病気や怪我などで充実した補償が受けられたりします。一方、社会保険料や税金の負担が増えるのがネックです。

特にデメリットを嫌い「世帯年収を増やしたくても増やせない」「扶養から外れないよう収入に上限を設けてしまう」といった人が多く存在します。こうした人の悩みを解消すべく、政府は「年収の壁・支援強化パッケージ」を公表し、年収の壁の撤廃を進めています。