2018年5月2日に行われた、2018年12月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:日本たばこ産業株式会社 代表取締役副社長 最高財務責任者 コミュニケーション担当 見浪直博 氏

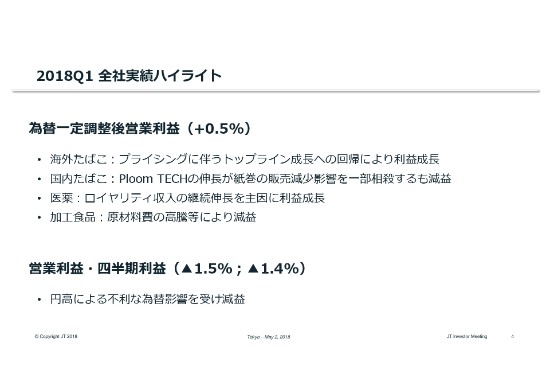

2018Q1 全社実績ハイライト

見浪直博氏:CFOの見浪でございます。それでは、2018年第1四半期決算についてご説明いたします。

2018年度第1四半期の実績ハイライトをご説明いたします。スライドの4をご覧ください。

為替一定調整後営業利益は、海外たばこ事業及び医薬事業の力強いパフォーマンスが牽引し、国内たばこ事業が厳しい状況にある中、前年を上回る実績となりました。

事業別には、海外たばこ事業では年度当初に申し上げたとおりプライシング効果が着実に発現し、トップライン及び利益成長を牽引しております。国内たばこ事業は、「Ploom TECH」の販売伸長はあったものの、紙巻きの減収影響が大きく減益ではありますが、我々の想定の範囲内の実績となってございます。

医薬事業ではロイヤリティ収入の伸長が継続し、グループの利益成長に貢献をいたしました。

加工食品事業はステープル商品の伸長などがあったものの、原材料費の高騰を主因に減益となっております。

財務報告ベースでは主に、円高によるネガティブな為替影響を受け、営業利益及び四半期利益は前年同期比それぞれ1.5パーセント、1.4パーセントの減少となりました。全社及び事業別の実績に関する詳細な分析については、今回の決算より新たに作成しております、決算レポートをご確認ください。

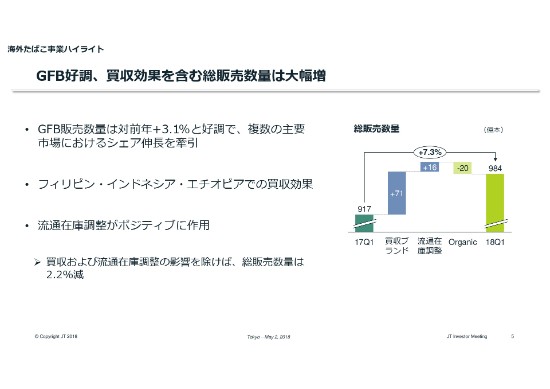

GFB好調、買収効果を含む総販売数量は大幅増

続きまして、海外たばこ事業のハイライトです。スライドの5をご覧ください。

まずは、販売数量についてご説明いたします。GFB販売数量は対前年で3.1パーセントの増加と好調で、複数の主要市場におけるシェア増を牽引いたしました。総販売数量についてはGFBの伸長に加え、買収による取得したブランドの数量が加わったこと及び、ポジティブな流通在庫調整影響により7.3パーセントと大幅な増加となりました。なお、買収及び流通在庫調整の影響を除けば総販売数量は2.2パーセントの減少となりますが、さまざまな市場での総需要減少を考えますと底堅い実績であったと認識をしてございます。

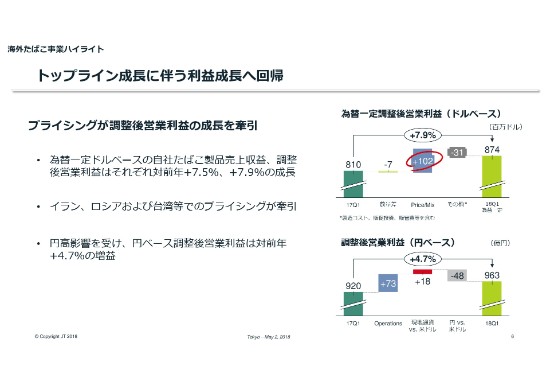

トップライン成長に伴う利益成長へ回帰

次に、スライドの6で財務について触れさせていただきます。

海外たばこ事業については、今期トップライン成長に伴う利益成長へ回帰する計画である旨をご説明申し上げました。

この第1四半期はイラン、ロシア、台湾でのプライシング効果が想定通りに発現し、為替一定ベースの自社たばこ製品売上収益が7.5パーセントと力強く伸長いたしました。

また、利益に関してはグラフにお示ししている通り、プライシングがドライバーとなり増加しており新興市場及び、RRPへの事業投資を推進しつつ高い推進で利益を成長させております。なお、買収の効果も含まれていますが、単価が低い市場での買収であったことから、数量への貢献と比べ利益への影響は限定的とご理解ください。円ベースの営業利益については、円高が不利に作用したことにより、お示ししました通りの実績となってございます。

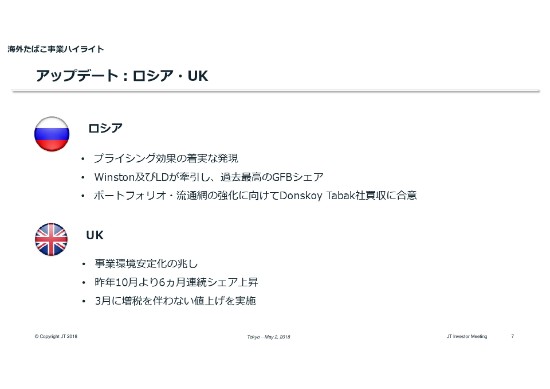

アップデート:ロシア・UK

続いていくつかの市場をピックアップして足元の状況をご説明いたします。スライドの7をご覧ください。

ロシアでは、期初にも申し上げましたが、増税時期及びその規模に鑑み、2018年はプライシング環境の改善を見込んでおります。2017年はシェアの確保を目的とした柔軟な価格戦略を実行しましたが、機を捉えて実施した下期の値上げの効果が第1四半期にしっかりと発現をしております。シェアについては「Winston」及び「LD」が牽引し、GFBシェアは過去最高の24.4パーセントに達しました。なお、先日発表いたしました、Donskoy Tabak社の買収については、本年第3四半期での完了を見込んでおり、ロシアにおける流通販売網の更なる強化に加え、拡充するポートフォリオを活用した戦略オプションが一層広がるものと考えております。

UKについては、前年(2017年)5月のEUTPD2規制導入前後はお客様動向、競争環境がボラタイルだったこと、また、当社の供給が一時的に不足したことから、シェアを失うとともに値上げについても限定的な実施に留めることとなりました。規制導入から、ほぼ1年経過したこともあり徐々にではありますが、事情環境は安定してきていると見ております。

こうした状況の元、シェアについては昨年10月から6ヶ月連続で上昇しております。加えて、市場動向を慎重に見極め、3月には増税を伴わない値上げを実施し、主要な競合商品の追随も確認できました。一方で競合の動向や、ダウントーレーディングを含め楽観視はできないものと認識しており、引き続き市場を注視し、必要であれば柔軟に対応をしてまいります。

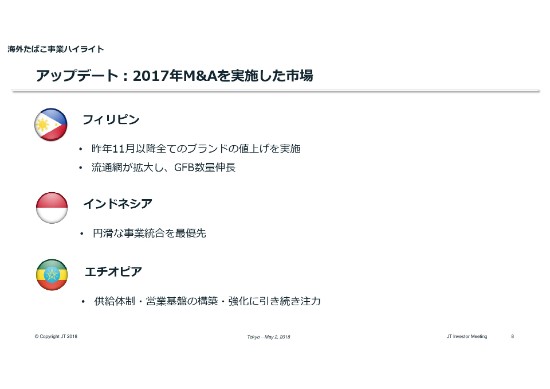

アップデート:2017年M&Aを実施した市場

また、昨年度に実施した買収に関して少しアップデートをさせていただきます。スライドの8でございます。

フィリピンではマイティー社の資産取得後、昨年(2017年)11月にキャメル、マイティー、マーベル、今年2月にWinston、MEVIUSの値上げを実施いたしました。加えて、流通網が拡大し、GFB販売数量も大幅に増加しております。シナジー最大化を図り、事業投資を継続してまいります。

インドネシアにおいては、まずは円滑な事業統合に向けた取り組みを有線しております。

エチオピアにおいては、2016年7月の資本参加以降進めてきた供給体制や営業基盤の構築といったケーパビリティ向上に引き続き注力をしているところでございます。

フィリピン、インドネシア、エチオピアといった新興市場における施策は中・長期的な視点で実施しているものであり、将来の成長基盤としてしっかり育ててまいりたいと考えております。

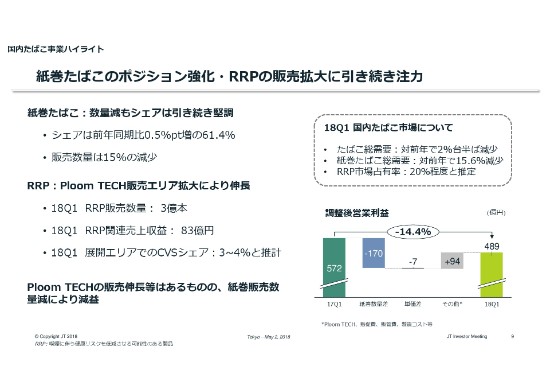

紙巻たばこのポジション強化・RRPの販売拡大に引き続き注力

続きまして国内たばこ事業です。スライド9をご覧ください。

まず、日本市場の状況についてご説明いたします。RRP市場は拡大を続けており、第1四半期ではたばこ市場全体の2パーセント程度を占めていたと見ております。RRP市場拡大を受け、紙巻き市場は前年同期比15.6パーセントの減少となりました。この結果、国内たばこ全体の総需要は2パーセント代半ばの減少であったと推計をしております。減少幅は緩やかに見られているかもしれませんが、10月に増税が予定されていることと考え合わせると、サプライズではございません。

JTのパフォーマンスにつきましては、紙巻き総需要の減少が大きいことから、JTの紙巻き販売数量は対前年で15パーセントの減少となりました。

一方、シェアは引き続き堅調に推移し前年同期と比べ0.5パーセントポイント増加。日本市場の多くを占める紙巻きの基盤を更に強化しております。

RRPでは「Ploom TECH」の販売エリア拡大により、RRP販売数量は紙巻きたばこ換算ベースで3億本。RRP関連収益は83億円となりました。また、第1四半期の展開エリアにおけるコンビニエンスストアのシェアは3から4パーセントと推計しております。国内たばこ事業の実績については、RRPの販売伸長などがあったものの紙巻きの減少影響により、調整後営業利益は前年同期比マイナス14.4パーセント、83億円の減少となりました。

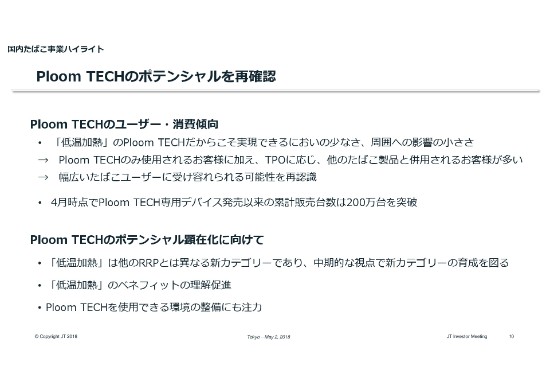

Ploom TECHのポテンシャルを再確認

次に、「Ploom TECH」の市場動向とポテンシャルについて再度ご説明いたします。スライドの10でございます。

既に認識していたことではありますが、販売エリア拡大で多くのお客様の声を伺うことにより、「Ploom TECH」のポテンシャルに更に自信を深めていることをご理解ください。低温加熱の「Ploom TECH」は、周囲への軽減、たばこを楽しむシーンの広がり、などのベネフィットがあることを前年より申し上げておりました。プルームテックへ完全移行されるお客様に加え、こうしたベネフィットのゆえ、紙巻きや他のRRP製品と併用しているお客様が多くいらっしゃると認識をしております。

すなわち「Ploom TECH」は、幅広いたばこユーザーに受け入れられる可能性を有していると考えております。この事実を裏付けるように、デバイスの累計販売台数は(2018年)4月時点は200万台を突破いたしました。低温加熱の「Ploom TECH」は、他のRRP製品とは異なる新しいカテゴリーの製品であると認識しており、中長期的な視点で育成を図ってまいります。引き続き低温加熱のベネフィットに対する理解を促進し、同時に「Ploom TECH」を使用できる環境整備に注力することで、ユーザー数の最大化を促してまいりたいと考えております。

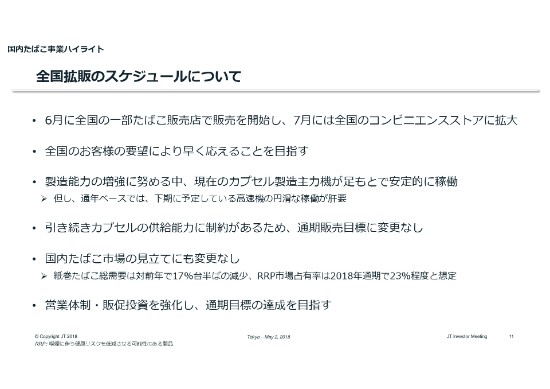

全国拡販のスケジュールについて

続いて、スライドの11をご覧ください。

6月より「Ploom TECH」の全国販売を開始し、7月には全国のコンビニエンスストアに拡大をいたします。これは、ボトルネックとなっていたカプセル製造能力の増強が順調に進捗し、主力機が足元では安定的に稼働していることから、「Ploom TECH」の販売を待ち望んでくださっている全国のお客様の要望に、より早くお答えするために決定いたしました。

Ploom TECHの全国販売は6月から開始しますが、引き続きカプセルの供給能力に制約があるため、通期の販売目標に変更はございません。国内たばこ市場の見立てにも変更はありませんが、厳しい事業環境が続く中Ploom TECHの全国拡販に向け、営業体制、販促投資を強化し、通期目標の達成を目指してまいります。

加熱式たばこと規制に対する当社の考え

ここで、加熱式たばこに対する規制について当社の考え方を、改めてご説明いたします。

昨今、日本国内の行政などで受動喫煙対策に対するさまざまな議論が行われておりますが、加熱式たばこと総称されるたばこ葉を燃焼させない新しい形態のたばこ製品等については、燃焼による煙や副流煙が発生しないため、受動喫煙への健康へのリスクは紙巻きたばこと同様に議論されるべきものではないと考えております。当社は望まない受動喫煙を防止するためのさまざまな取組みについては賛同しており、分煙環境整備やマナー啓発活動等を実施しております。

一方で、受動喫煙防止関連の規制において、加熱式たばこを紙巻きたばこと同列に位置付けるケースが見受けられます。当社といたしましては、加熱式たばこは紙巻きたばこと同様に議論されるべきではなく、加熱式たばこの健康影響に関する科学的エビデンスに基づいて規制が検討されるべきと考えております。例えば、厚生労働省の健康増進法改正案においては、加熱式たばこは紙巻きたばことは異なり、専用室で飲食をしながらの使用は可能であるとされております。今後も引き続き関係者の方々に情報提供を行い、当社の考え方に理解を求めてまいります。

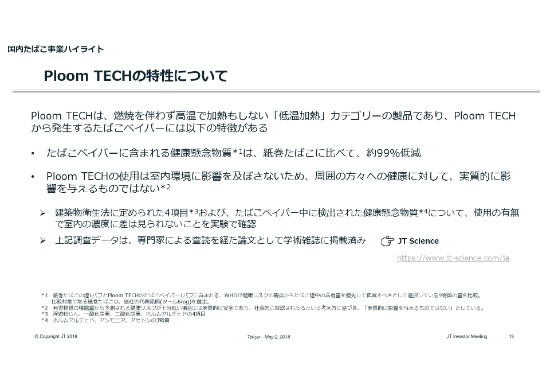

Ploom TECHの特性について

当社の「Ploom TECH」の特性についてご紹介をいたします。スライドの13でございます。

「Ploom TECH」は燃焼を伴わず、高温で加熱もしない低温加熱カテゴリーの製品であり、「Ploom TECH」から発生するたばこベイパーには次のような特徴がございます。

1点目はたばこベイパーに含まれる健康懸念物質は、紙巻きたばこに比べて、約99パーセント低減されているということ。

2点目は「Ploom TECH」の使用は室内環境に影響を及ばさないため、周囲の方々への健康に対して、実質的に影響を与えるものではないと当社は考えております。実際に、建築物衛生法に定められた4項目及び、たばこベイパーの中に検出された健康懸念物質について、使用の有無で室内の濃度に差は見られないことを実験で確認しております。このような調査データは、専門家による査読を経た論文として学術雑誌に掲載済みであり、当社ウェブサイトのJT Scienceでご覧をいただけます。

Closing Remarks:通期目標の達成を目指す

最後にスライドの16をご覧ください。

2018年度第1四半期の実績は想定の範囲内になったと考えております。

海外たばこ事業においてはプライシングをドライバーとする利益成長への回帰を見込んでおり、通期目標達成に向け、順調進捗しております。

国内たばこ事業においては、引き続き紙巻きたばこの圧倒的なポジションを維持・向上するとともに「Ploom TECH」の製造能力増強及び営業体制、販促投資の強化に努めてまいります。

医薬事業では、ロイヤリティ収入の伸長を見込んでおり、グループの利益成長に貢献してまいります。

加工食品事業については、引き続き通期目標の達成に努めてまいります。

チャレンジングな事業環境においても柔軟に対応をしつつ2、018年の通期目標の達成を目指してまいります。私からのご説明は以上でございます。ご清聴どうもありがとうございました。