2024年も「値上げ」の1年でしたね。一方で、平均年収アップや賃上げなどの明るいニュースもありました。

公的年金についても、2024年度は前年度から2.7%増額となっています。しかし、物価上昇率を下回っており、実際に「年金が増えた」と実感できた人はそう多くないのではないでしょうか。

本記事では、老後対策を進めるにあたり把握しておきたい現在の年金額を、厚生労働省の資料をもとにご紹介していきます。

現シニア世代の年金受給額を確認し、将来おとずれる年金暮らしをイメージしてみてください。

1. 公的年金「国民年金・厚生年金」とは?

年金制度について複雑なイメージをお持ちの方は少なくないでしょう。

しかし、現役時代に加入する年金が「国民年金のみ」か「国民年金+厚生年金」かによって、老後に受給できる年金額が大きく異なります。簡単に、公的年金制度がどのようなしくみかを確認しておきましょう。

下の図をご覧ください。

【写真全10枚中1枚目】厚生年金と国民年金の仕組み、2枚目から年金一覧表&年金生活者支援給付金についてチェック!1/10

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

日本の公的年金制度のベースには国民年金があり、その上に厚生年金があります。

このような構造上、「2階建て」といわれています。

公的年金といえば、老後に支給される「老齢年金」を思い浮かべる人が多いでしょう。しかし、病気やケガなどで日常生活や仕事が制限される場合には「障害年金」、生計を維持していた配偶者や両親が亡くなった時には「遺族年金」が支給されます。

本記事では「老齢年金」をテーマとしているため、以降、老齢年金に絞って解説していきます。

1.1 国民年金(1階部分):加入対象者・保険料・年金額

国民年金は、日本に住む20歳以上60歳未満のすべての人が原則として加入対象となります。

20歳になると、学生であっても、無職であっても、国民年金に加入します。

国民年金保険料は毎年度見直しはありますが全員一律です。ご参考までに、2024年度は月額1万6980円となっています。

全期間(40年間)保険料を納付した場合、老後、満額の年金が支給されます。未納や免除の期間があった場合には、満額から減額されるしくみです。

1.2 厚生年金(2階部分):加入対象者・保険料・年金額

厚生年金は、会社員や公務員、特定の事業所で一定の要件を満たして働くパート・アルバイト従業員が対象で、20歳以上60歳未満の期間、国民年金に上乗せして加入します。

※60歳以上も厚生年金に加入して働く場合、国民年金(老齢基礎年金)の受給資格を満たしていない人や、保険料納付月数が少なく満額の老齢基礎年金を受給できない人は、65歳になるまで国民年金に任意加入できます。

厚生年金保険料は収入に応じて算出され(上限あり)企業と折半して負担。国民年金の保険料は、加入する厚生年金保険制度にて負担されるため、別途納付する必要はありません。

老後に受給する年金額は「国民年金+厚生年金」で、厚生年金部分は保険料や加入期間により計算されます。

「年金だけでは生活できない」、「老後の年金は少ない」などの声がありますが、実際には個人差があるのです。

特に、現役時代の年収が年金額に大きく影響する厚生年金は個人差が大きいということを理解しておきましょう。

では、現在のシニア世代は実際に老齢年金を月額でどのくらい受け取っているのでしょうか。

2. 【厚生年金】「60歳~89歳」の平均月額はいくら?

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」を参考に、60~89歳の厚生年金の平均月額を見ていきましょう。

なお、以下の厚生年金額には、国民年金部分も含まれています。

2.1 【60歳代(60歳~69歳)】厚生年金の平均月額を確認

- 60歳:厚生年金9万4853円

- 61歳:厚生年金9万1675円

- 62歳:厚生年金6万1942円

- 63歳:厚生年金6万4514円

- 64歳:厚生年金7万9536円

- 65歳:厚生年金14万3504円

- 66歳:厚生年金14万6891円

- 67歳:厚生年金14万5757円

- 68歳:厚生年金14万3898円

- 69歳:厚生年金14万1881円

※65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢引き上げにより、報酬比例部分のみ

2.2 【70歳代(70歳~79歳)】厚生年金の平均月額を確認

- 70歳:厚生年金14万1350円

- 71歳:厚生年金14万212円

- 72歳:厚生年金14万2013円

- 73歳:厚生年金14万5203円

- 74歳:厚生年金14万4865円

- 75歳:厚生年金14万4523円

- 76歳:厚生年金14万4407円

- 77歳:厚生年金14万6518円

- 78歳:厚生年金14万7166円

- 79歳:厚生年金14万8877円

2.3 【80歳代(80歳~89歳)】厚生年金の平均月額を確認

- 80歳:厚生年金15万1109円

- 81歳:厚生年金15万3337円

- 82歳:厚生年金15万5885円

- 83歳:厚生年金15万7324円

- 84歳:厚生年金15万8939円

- 85歳:厚生年金15万9289円

- 86歳:厚生年金15万9900円

- 87歳:厚生年金16万732円

- 88歳:厚生年金16万535円

- 89歳:厚生年金15万9453円

3. 【国民年金】「60歳~89歳」の平均月額はいくら?

続いて厚生労働省年金局の同資料を参考に、国民年金の平均受給額についても確認していきましょう。

3.1 【60歳代(60歳~69歳)】国民年金の平均月額を確認

- 60歳:国民年金4万2616円

- 61歳:国民年金4万420円

- 62歳:国民年金4万2513円

- 63歳:国民年金4万3711円

- 64歳:国民年金4万4352円

- 65歳:国民年金5万8070円

- 66歳:国民年金5万8012円

- 67歳:国民年金5万7924円

- 68歳:国民年金5万7722円

- 69歳:国民年金5万7515円

※65歳未満の国民年金の受給権者は繰上げ支給を選択したもの

3.2 【70歳代(70歳~79歳)】国民年金の平均月額を確認

- 70歳:国民年金5万7320円

- 71歳:国民年金5万7294円

- 72歳:国民年金5万7092円

- 73歳:国民年金5万6945円

- 74歳:国民年金5万6852円

- 75歳:国民年金5万6659円

- 76歳:国民年金5万6453円

- 77歳:国民年金5万6017円

- 78歳:国民年金5万5981円

- 79歳:国民年金5万5652円

3.3 【80歳代(80歳~89歳)】国民年金の平均月額を確認

- 80歳:国民年金5万5413円

- 81歳:国民年金5万5283円

- 82歳:国民年金5万7003円

- 83歳:国民年金5万6779円

- 84歳:国民年金5万6605円

- 85歳:国民年金5万6609円

- 86歳:国民年金5万6179円

- 87歳:国民年金5万6030円

- 88歳:国民年金5万5763円

- 89歳:国民年金5万5312円

厚生年金・国民年金ともに、年齢による大きな違いは見受けられませんでした。

次章では、年金月額ごとの受給者数をもとに、年金受給額にどのような個人差があるのかを確認してみましょう。

4. 厚生年金・国民年金:平均月額・月額ごとの受給者数からみる「個人差」は?

厚生労働省年金局の資料による、厚生年金・国民年金の「平均月額」と「月額ごとの受給者数」は以下のとおりです。

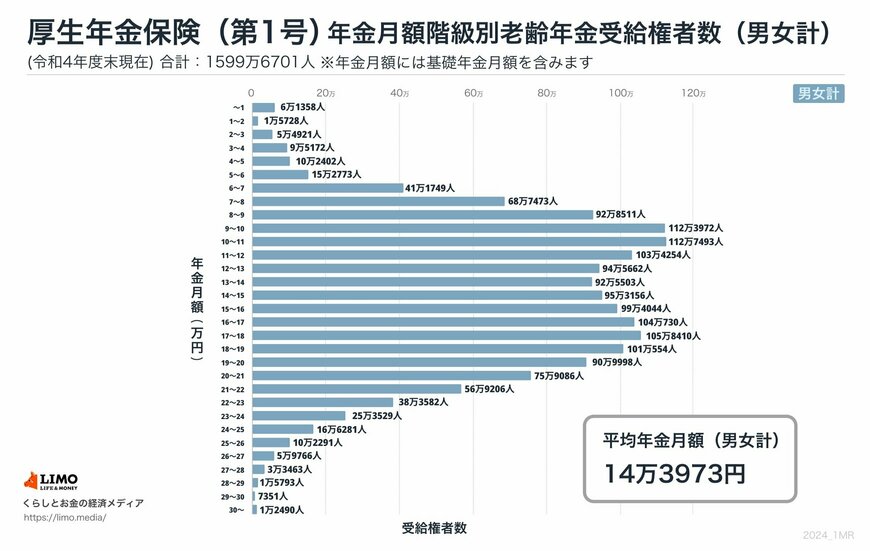

4.1 【一覧】厚生年金(老齢厚生年金):平均月額・月額ごとの受給者数

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

上記のグラフを見ると、年金受給額が月額1万円未満の人もいれば30万円以上の人もいることがわかります。

厚生年金に加入した期間・収入などで、このような個人差が生じてしまいます。加えて、厚生年金に加入していない期間の国民年金保険料の納付状況も影響しているでしょう。

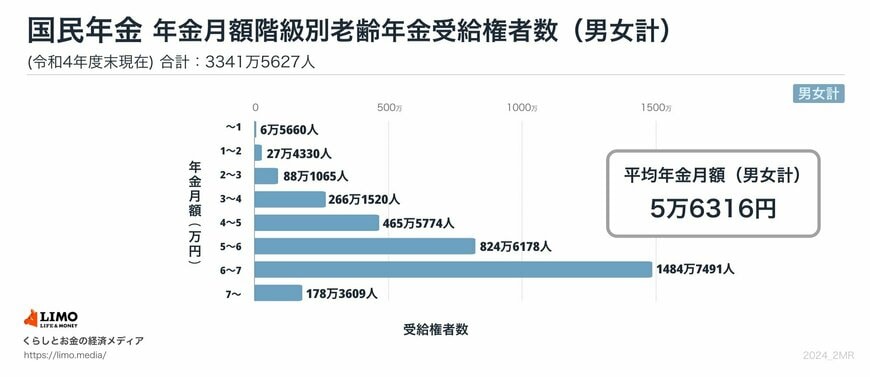

4.2 【一覧】国民年金(老齢基礎年金):平均月額・月額ごとの受給者数

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金も、月額1万円未満や7万円以上と個人差が見られますね。しかし、保険料が全員一律であることから、厚生年金ほどの個人差ではありません。

ここまで、厚生年金と国民年金の受給額における個人差について見てきました。

次章では、2019年にできた「年金生活者支援給付金」という制度について解説していきます。

5. 年額で最大「約6万円」が支給される?!「年金生活者支援給付金」とは

年金生活者支援給付金とは、年金収入を含む所得が少ない年金生活者向けの給付制度です。

老齢年金、障害年金、遺族年金を受給している人が対象となる制度ですが、本記事では「老齢年金」に絞り、その支給要件や支給額について詳しく見ていきます。

5.1 「老齢年金生活者支援給付金」の支給要件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※1)とその他の所得との合計額が、1956年4月2日以後生まれの方は88万9300円以下、1956年4月1日以前生まれの方は88万7700円以下(※2)であること

※1 障害年金・遺族年金等の非課税収入は含まれません。

※2 1956年4月2日以後生まれで、合計額が78万9300円を超え88万9300円以下である方と、1956年4月1日以前生まれで、合計額が78万7700円を超え88万7700円以下である方には、「補足的老齢年金生活者支援給付金」が支給されます。

5.2 「老齢年金生活者支援給付金」の支給基準額

2024年度の「老齢年金生活者支援給付金」の給付基準額は下記のとおりです。

老齢年金生活者支援給付金の給付基準額は「月額5310円」です。

ただし、実際の支給額は現役時代の保険料納付済期間に基づいて決まります。

5.3 「年金生活者支援給付金」を受け取るには申請が必要!

新たに年金生活者支援給付金の支給対象者となる方には、2024年9月頃から順次、日本年金機構から「年金生活者支援給付金請求書(はがき型)」が送付されます。

老齢年金の受給開始年齢を迎える方で、年金生活者支援給付金の対象となる方には、老齢年金請求書に年金生活者支援給付金の請求書が同封されています。

給付を受けるためには、請求書を提出する必要があるため、誤って破棄しないように注意しましょう。

なお、すでに給付金を受け取っている方は、要件を引き続き満たしていれば、再度手続きを行う必要はありません。

6. まとめにかえて

本記事では、公的年金制度について簡単にしくみをおさらいした後に、現シニア世代の年金額を確認しました。

年金の給付水準は毎年度見直しが行われるため、将来はいまより低くなる可能性があることも頭にいれておきましょう。

老後、実際に年金をいくらもらえるのかは、受給開始が近づかなければわかりません。しかし、毎年送付される「ねんきん定期便」や、インターネット上で閲覧可能な「ねんきんネット」などを定期的に確認することで、将来の年金収入をある程度、想定することはできます。

自身の年金に関する情報を適宜確認しながら、老後、安心して日々を過ごせるよう老後資金を蓄えていきましょう。