3. 老後資金準備の3つのポイント

70歳代の貯蓄は差が大きいですが、貯蓄がしっかりできている世帯とできていない世帯、その違いは何なのでしょうか。

もちろん、退職金の有無や親からの相続などといった理由も一部ではあります。ただ、それだけで全てが決まるわけではありません。

老後に向けて資産を準備する上で、大事なポイントを3つ紹介します。

1つ目は、「老後資金準備のゴールを知ること」です。

自分自身が望む老後を過ごすために必要な資金、将来の年金受給予定額などは早くから確認すべきでしょう。

持ち家か賃貸か、会社員か自営業か、必要資金は人や状況によって千差万別です。老後を自分ごとと捉えてシミュレーションしましょう。

2つ目は、「時間をかけてコツコツ備える」です。

将来資金を作り出すためには長い時間をかけることが重要です。次にも繋がりますが、1年、2年の差が後々非常に大きな差になることだってあるので早くからコツコツ備える事が重要です。

3つ目は、「積立投資を活用すること」です。

たとえば、「毎月3万円を30年間」貯蓄した場合と、年3%で運用した場合を例にすると以下のような違いが出ます。

- 預貯金で貯蓄した場合:1080万円 (3万円×12ヶ月×30年)

- 積立投資で貯蓄した場合:1748万円 (※金融庁資産運用シミュレーション活用)

長期間運用することによって、複利の効果も相まって非常に大きな差となります。

リスクもありますが、2024年から新NISAもはじまるので情報収集をして検討されるといいでしょう。

4. 70歳代以降に向けて貯蓄と年金の備えを

いまご紹介したことをいきなり全部始めるのは難しいでしょう。

特に、投資と聞くと「難しそう」、「損しそう」というイメージが先行してしまう方もいるかと思います。

まずは、自分のゴールを知ることから初めてみてはいかがでしょうか。

人生設計をして、望む将来を過ごすための第一歩です。これを機に検討されてみてください。

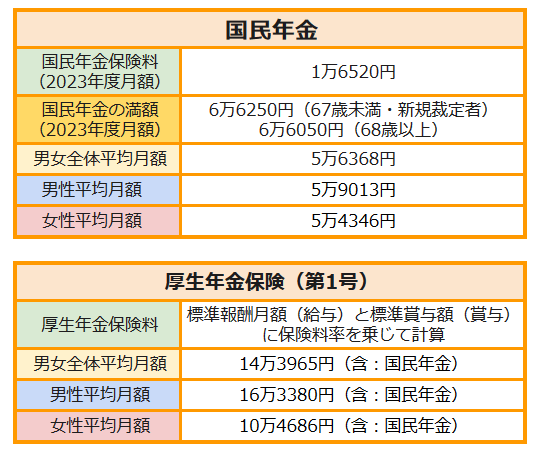

4.1 【ご参考】公的年金にまつわるデータまとめ

【写真4枚目/全4枚】公的年金にまつわるデータまとめ

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

参考資料

荻野 樹