給与明細を見てみると、すでに定額減税による減税が終了し、例年どおりの数字が記載されるようになってきた人も増えているのではないでしょうか。厚生年金保険料や社会保険料の負担の大きさを、定額減税後にあらためて知った人もいるでしょう。

年金保険料は、私たちが将来受け取る年金額に大きな影響を与えます。保険料を適切に納めていないと、満足な金額の年金を受け取れません。一方、すべて適切に納めていれば、相応の金額が支給されます。

果たして、年金は最高でどれくらいの金額を受給できるのでしょうか。そもそも、年金には「満額」という概念はあるのでしょうか。この記事では、公的年金の受給額について、国民年金・厚生年金に分けて解説します。最高受給額や支給上限額についても解説するので、ぜひ参考にしてください。

1. 公的年金の仕組み

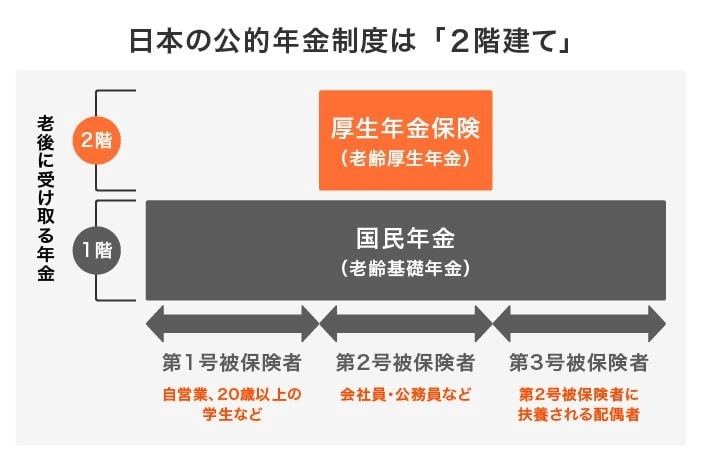

日本の公的年金の仕組みは、以下のように「2階建て」とよばれています。

1階部分は、20歳から60歳までの国民全員が加入する「国民年金」です。原則65歳から「老齢基礎年金」として、納めた保険料をもとに支給されます。

2階部分は、会社員や公務員などの第2号被保険者のみ加入できる「厚生年金保険」です。こちらも支給は原則65歳からで「老齢厚生年金」として支給されます。支給額は、給与や加入期間などによって決まります。

では、老齢基礎年金の満額はいくらなのでしょうか。また、満額受給のためには何が必要なのでしょうか。次章で解説します。