2024年5月13日に「税制調査会」が開催され、配偶者控除の見直しなどが議論されました。

配偶者控除の縮小や廃止について検討されており、実現すると実質的な増税につながります。

配偶者控除を受けているパート労働者の方と、その配偶者に影響が及ぶでしょう。

今回は、配偶者控除の見直しやパート労働者への影響について解説します。

1. そもそも「配偶者控除」は、どんな制度?

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に適用される所得控除の一種です。

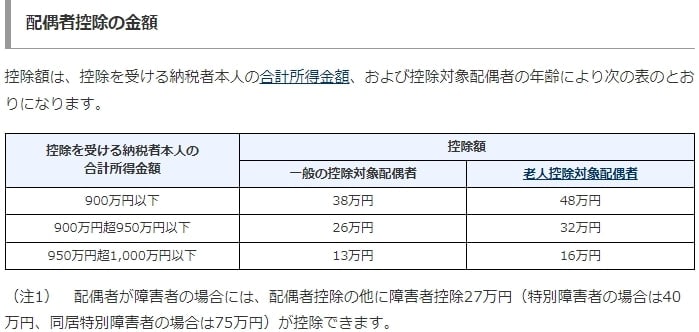

納税者本人の所得金額によって、控除額は以下のように決まっています。

- 900万円以下:38万円(配偶者が70歳以上の場合は48万円)

- 900万円超950万円以下:26万円(配偶者が70歳以上の場合は32万円)

- 950万円超1000万円以下:13万円(配偶者が70歳以上の場合は16万円)

以上は納税者、つまり主たる生計者の要件です。

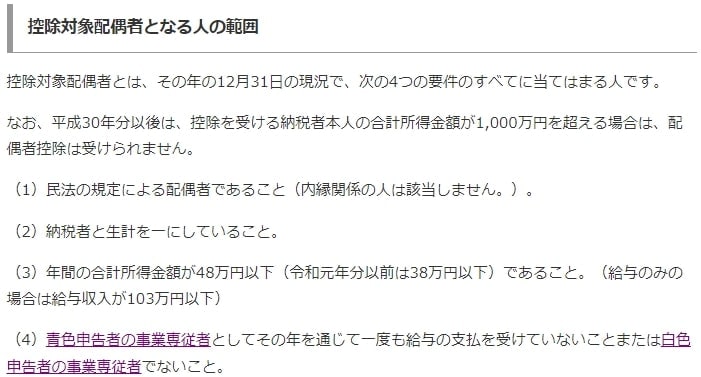

配偶者控除を受けるためには、パート労働者が以下の条件に該当する必要があります。

- 民法の規定による配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でない

なお、配偶者の所得が48万円を超えて配偶者控除の適用が受けられないときは「配偶者特別控除」が適用されます。

配偶者特別控除では、配偶者の所得が「48万円超95万円以下(給与のみの場合は給与収入が150万円以下)」のとき、納税者は配偶者控除と同じ控除額を受けられます。

次の章では、配偶者控除が廃止されたときの影響について解説します。