新NISAによって投資がより身近なものになりましたが、全資産を投資に回すと大きなリスクに繋がります。

そのため、投資を始める前にまずは自身の資産配分を考え、余剰資金を超える投資はしないことが大切です。

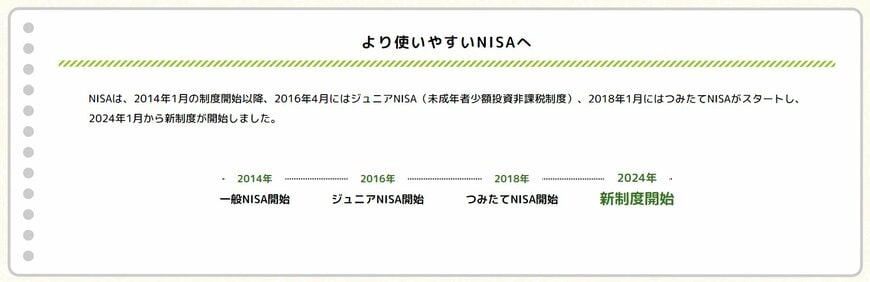

日本では、2014年1月より少額投資非課税制度「NISA(ニーサ)」が、その後の2024年からは制度の一部が改善された新NISAが開始され、新NISAではこれまでの投資枠が大幅に拡大されました。

しかし、投資枠が拡大されたからと言って全資産を新NISAを利用した投資信託や株式に投資すると、場合によっては大きなリスクに繋がることもあります。

そこで今回は、全資産を投資信託や株式に投資してはいけない理由について、詳しく解説していきます。

1. 新NISAの投資枠

2024年から始まったばかりの新NISAでは、非課税保有期間の無期限化や、つみたて投資枠と成長投資枠の併用が可能となったこと、非課税保有限度額(総枠)が新設されたことなど、さまざまな改正が施されました。

その中でも特に話題となったのが、年間投資枠がこれまでと比較して大幅に拡大されたことです。

1.1 年間投資枠の大幅な拡大

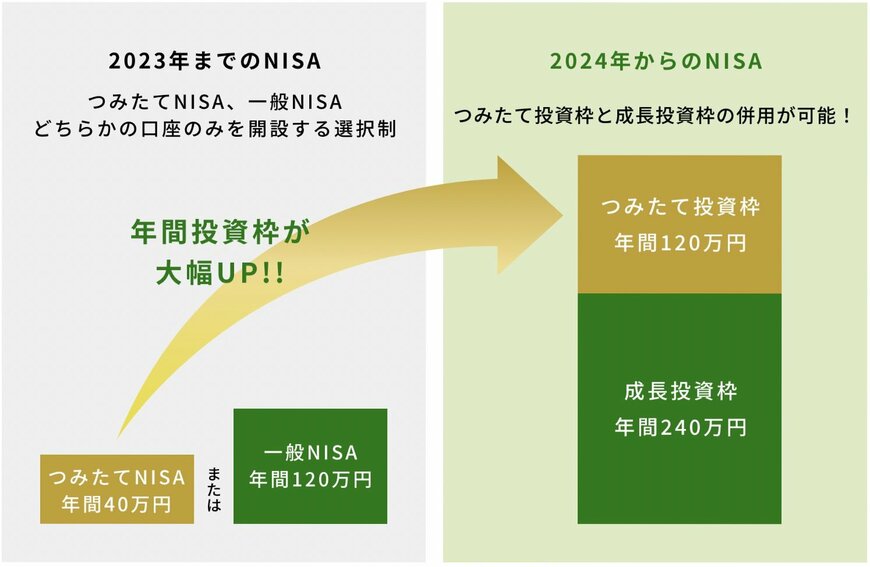

2023年までのNISAは、つみたてNISAもしくは一般NISAのどちらかの口座のみを開設する選択制で、つみたてNISAの投資枠は年間40万円、一般NISAは年間120万円と定められていました。

一方、新NISAでは、つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大。その併用によって合計で年間360万円まで枠が拡大されることとなりました。

また、前述した通り、生涯を通じての非課税保有限度額が新たに設けられ、生涯通算で1800万円まで非課税で投資ができるように。これまでのNISAよりもさらに多くの資金を非課税で運用することが可能となりました。

さらに、非課税期間が無期限になる、資産を売却すると翌年以降に非課税投資枠が再利用できるなど、柔軟な資産運用をサポートする内容へと改正されました。