2. 子どもの「健康保険料」、現状ボーダーラインはいくら?

次に、子どもの健康保険料について見ていきましょう。

子どもは親の扶養に入っている間、自分で健康保険料を支払う必要はありません。

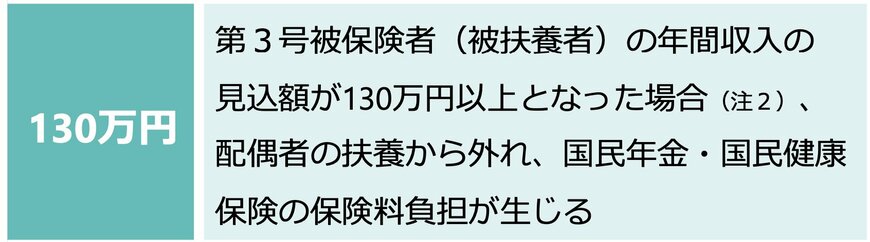

しかし、子どもがアルバイトをして、年収が130万円を超えると、親の健康保険から外れなければなりません。

子どもは、自分で、アルバイト先の健康保険に加入するか、国民健康保険に加入する必要があります。

子ども自身が健康保険料を負担しなければならなくなるので、子供自身の手取り金額が減ります。

子どもがアルバイトに励んでいる場合、年収が130万円を超えると手取り額が減る「年収の壁」について、子ども自身が認識しているかチェックしておきましょう。

3. 子どもが20歳以上の場合は年金保険料にも注意

さらに、年金保険料についてもチェックしていきます。

日本国民は、20歳以上になると、国民年金に加入しなければなりません。

そして、年金保険料を支払う必要があります。

高校や専門学校などの卒業後に、すでに働き始めている場合は、20歳になると年金保険料を納めます。

一方、20歳時にまだ大学生などで収入がない場合には、国民年金保険料の支払いを免除してくれる「学生納付特例制度」というものがあります。

在学中に申請することにより、在学中の保険料の納付が猶予されるものです。

しかし、アルバイトをしている20歳以上の人は、注意が必要です。

「学生納付特例制度」の適用を受けるためには、特例を受けようとする年度の前年の所得が、約128万円以下の学生が対象です(扶養親族や社会保険料控除がない場合)。

なお、家族の方の所得の多寡は問いません。

20歳を超えて学生納付特例制度を活用している場合は、アルバイトでの収入金額に注意しましょう。

次は、子どものアルバイトに確定申告が必要かどうかについて解説していきます。