3. 【最終結果】毎月「1万円」と「10万円」ではどれほど差がつく?

上のシミュレーション結果を表にして一覧で見ていきましょう。

積み立て額が単純計算で10倍違うので、運用後の総資産もおよそ10倍違います。

この結果をどう捉えるかは人によって異なりますが、金額の差そのものでいうと広がっていく一方で、倍数という観点から見れば、差は広がらない(=最初の差がそのまま続く)といえるでしょう。

むしろ、金額の差よりも重要なのは「どれほどの利回りを想定するか」という部分となりそうです。

ご自身が「いくら増やしたいか」「どの程度リスクを許容できるか」という部分を明確にしたうえで、商品選定に取り組むとよいでしょう。

次章ではこの結果を踏まえ、少額投資の際に意識したいポイントについて見ていきます。

4. 少額投資で資産を増やすためのコツ

先述したとおり、元手の資金差を運用によって埋めることは難しいです。

それでも、少額だからといってつみたて投資に全く意味がないわけではありません。

少額投資でも資産を増やすにはどのような点を意識すればよいのでしょうか。

- できる限り長期でつみたてる

- リスクを考慮しつつ、リターンの高い投資先を選ぶ

以上の2点について詳しく見ていきましょう。

4.1 長期投資のメリット

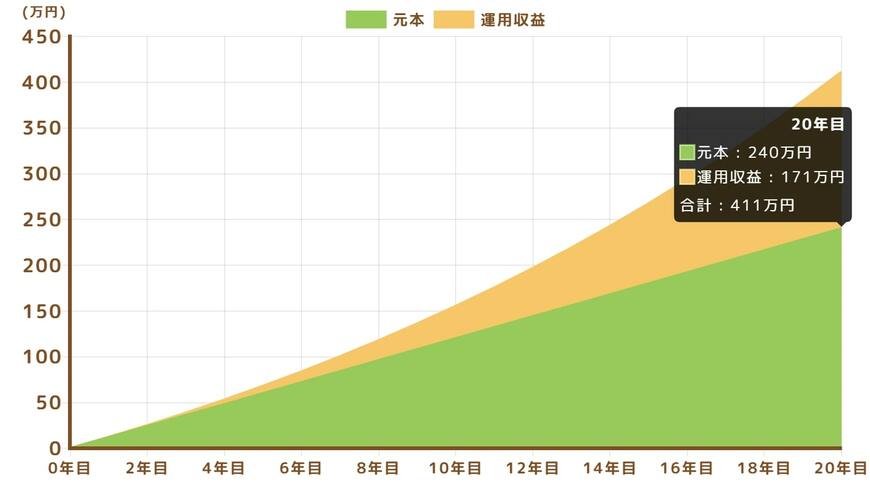

表を見ると、黄色い部分(=運用収益)の伸びが指数関数的であることがわかります。

指数関数的ということは、運用収益の増加額の幅は期間が長くなればなるほど、大きくなることを意味します。

この増加は「複利効果」によるものです。

複利効果は「雪だるま式」とも言われており、時間とともに大きくなる力が強まることが特徴です。

つまり、期間を重ねれば重ねるほど、利回りが掛かる範囲が大きくなるということです。

このため、投資においては「時間を味方につける」ということが非常に重要なポイントとなるでしょう。