5.2 国民年金

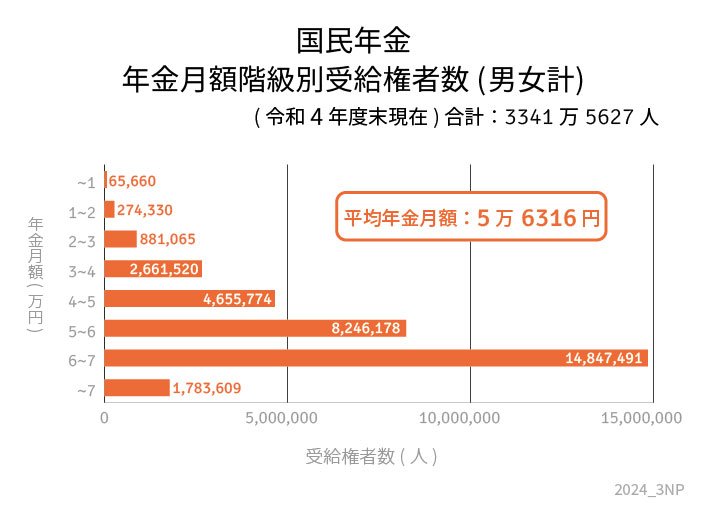

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみの受給者であれば、所得要件を満たすため年金生活者支援給付金の対象となる可能性が高いでしょう。

6. まとめにかえて

国民年金、厚生年金の上乗せの給付金や実際の年金受給額を確認することで、ご自身の将来の生活のイメージがより鮮明になったのではないでしょうか。

ほとんどの世帯で、老後を迎えると収入が減少すると考えられます。

しかし、インフレの影響でモノの値段は少しずつ上がっていくことを考慮すると、将来必要なお金は増えてくるでしょう。

「将来資金の準備」の第一歩は、自分の将来資金の必要額を算出することです。目標額が決まればそこから逆算をし、毎月貯めていく金額が決まります。

あらかじめ決まった金額を先に貯金に回す「先取り貯金」のようなものも取り入れながら、計画的に準備していくことをお勧めします。

また、老後まで長期間ある場合は、「資産運用」を取り入れることも選択肢のひとつです。

ただし資産運用は銀行預金とは異なり、基本的には元本の保証はありません。

リスクをとって積極的に増やしていく「株」や「投資信託」、リスクが低く安定的に増やしていく「債券」のように資産運用といっても様々です。

話題のものを取り入れるだけでなく自分に合った方法を活用することが何よりも大切です。

参考資料

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 羽村市「令和元年10月1日から年金生活者支援給付金制度がはじまりました。」

- 日本年金機構「年金生活者支援給付金制度について」

- 日本年金機構「年金生活者支援給付金の概要」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「年金生活者支援給付金のみの源泉徴収票は送付されるのでしょうか。」

奥田 朝