近年、健康寿命や平均寿命が毎年伸びて、人生100年時代を迎えています。

厚生労働省「令和5年簡易生命表の概況」によると、2023年での男性の平均寿命は「81.09年」、女性の平均寿命は「87.14年」です。

1990年時点での平均寿命は、男性「75.92年」、女性「81.9年」となっており、13年間で平均寿命が5歳程度延びています。

平均寿命が延びていることで、話題になった「老後2000万円問題」の2000万円以上の貯蓄が必要になるかもしれないと、不安がある人も多いのではないでしょうか。

今回は、30歳代~70歳代でどの世代が「貯蓄3000万円以上」保有しているのか、二人世帯と単身世帯に分けて比較して紹介していきます。

1. 【30歳代〜70歳代】貯蓄3000万円以上の割合が多い年代は?

まずは金融庁中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとに、30歳代~70歳代で、貯蓄額3000万円以上の割合が多い年代をご紹介します。

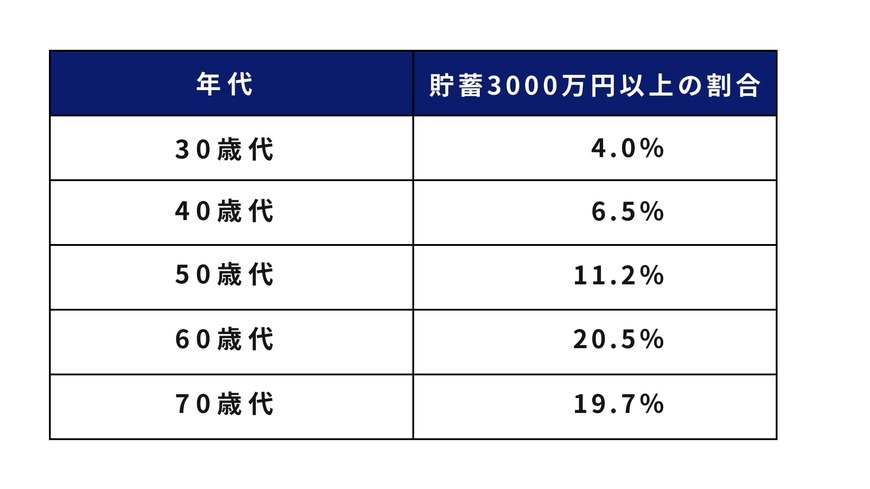

1.1 2人以上世帯で「貯蓄3000万円以上の割合」

【写真全5枚中1枚目】【年代別】二人以上世帯「貯蓄3000万円以上の割合」。2枚目以降では、単身世帯の割合などを掲載。1/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとに筆者作成

- 30歳代:4.0%

- 40歳代:6.5%

- 50歳代:11.2%

- 60歳代:20.5%

- 70歳代:19.7%

貯蓄額が3000万円以上の割合が、50歳代は「11.2%」に対し、60歳代「20.5%」、70歳代「19.7%」と割合が高くなっています。

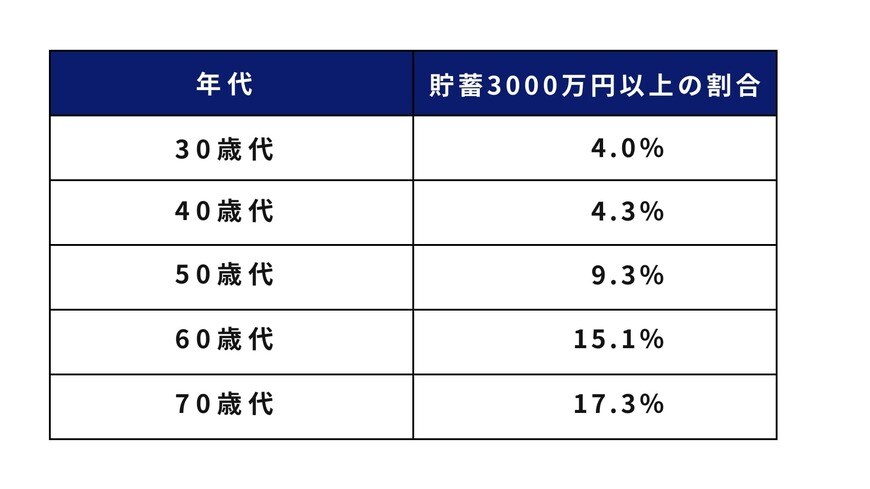

1.2 単身世帯で「貯蓄3000万円以上の割合」

- 30歳代:4.0%

- 40歳代:4.3%

- 50歳代:9.3%

- 60歳代:15.1%

- 70歳代:17.3%

単身者での貯蓄額が3000万円以上の割合は、50歳代は「9.3%」に対し、60歳代「15.1%」、70歳代「17.3%」と割合が高くなっています。

1.3 60歳代・70歳代の貯蓄割合が増えるのは退職金の影響が考えられる

二人世帯、単身世帯ともに、60歳代に3000万円以上貯蓄している人の割合が増えているのは、退職金も影響していると考えられます。

東京都労働相談情報センター「中小企業の賃金・退職金事情(令和4年版)」によると、定年時の支給金額は、高校卒が「994万円」、高専・短大卒が「約983万円」、大学卒が「約1000万円」になっています。

次の章では、同調査より年代別の平均貯蓄額を深堀りしていきましょう。