65歳までの金融資産の過剰引き出しに注意

2017年8月に50-69歳の1万2000人を対象に実施した退職後生活のアンケート調査では、退職者に退職後年収(=退職後の生活費)の源泉を聞いている。このなかから2つの重要な点を指摘しておきたい。

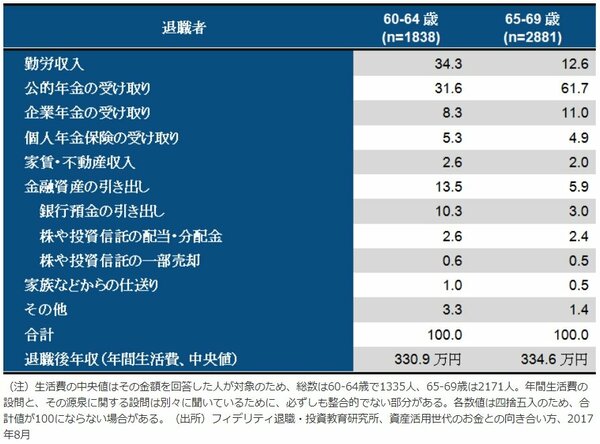

60代前半の退職後年収は勤労収入が全体のほぼ3分の1、公的年金は既に受け取っている人もいることから30%強。3番目に大きいのが、金融資産からの引き出しで13.5%に達し、これに自助努力の成果として企業年金や個人年金保険も含めると27.1%。金額に換算すると年間約90万円。

60代後半になると、徐々に働きにくくなること、また働いても大きな収入が望めないことから、勤労収入の構成比は12.6%と60代前半の3分の1程度に低下する。しかし公的年金の受け取りが本格化し、その比率は退職後年収のうち一気に61.7%に高まる。

この結果、金融資産からの引き出しは5.9%へと大きく低下する。しかし、企業年金や個人年金保険の受け取りも合わせると、自助努力の分は21.8%となる。

ここで1つ目の懸念は、65歳の公的年金受け取りがスタートするまでの間に、意外に金融資産からの引き出しが進んでいる点だ。金融資産からの取り崩しだけを見ても13.5%になり、また企業年金や個人年金保険などが有期での引き出しだと考えると、人生の終盤における資産をかなり早い段階から取り崩していることがわかる。

退職後65歳までの「空白の5年間の過ごし方が大切だ」とよく指摘されるが、アンケート結果からはその過度な引き出しが懸念される。

70歳以降の金融資産からの引き出しをイメージ

もうひとつが、70歳以降の退職後年収の内訳に対する示唆だ。インターネットを使ったアンケート調査では、この年代層の参加が難しいが、下表から70歳以降の収入の内訳はある程度推測できる。

たとえば、退職後年収の総額は330万円台で変わらないと想定し、公的年金の構成比は61.7%のままとする。一方、勤労収入はあまり期待できなくなるため、早晩、構成比は0%になるはずだ。そうなると、金融資産からの引き出しは再び18.5%と2割に近づき、企業年金や個人年金保険を合わせると4割程度になる。

自助努力分が4割を超える可能性も

ところでこのアンケートでは、退職後年収と公的年金の受給額も聞いており、65-69歳の中央値がそれぞれ330万円台と200万円台だった。その差額130万円が公的年金以外に調達すべき資金となる。これが、前述の4割に相当する。

ただ、公的年金以外に必要な資金はいくらかを直接聞いた設問の回答は平均230万円で、差額の130万円を大きく上回る。この背景には、医療費を中心に予想以上の退職後年収が必要になる、または公的年金の受給額が減るといった懸念があるのではないかと思われる。230万円の場合、退職後年収に占める割合は6割超といった極めて高い数値になる。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史