2.1 年金月額「14万円」をもらっている人ならどれだけカットされるのか

では、厚生年金だけで月額14万円受け取っている人の場合、年収がいくらになると年金カットの対象となるのか見ていきましょう。

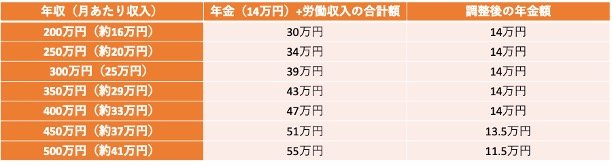

- 年収200万円:年金額14万円

- 年収250万円:年金額14万円

- 年収300万円:年金額14万円

- 年収350万円:年金額14万円

- 年収400万円:年金額14万円

- 年収450万円:年金額13万5000円

- 年収500万円:年金額11万5000円

年金14万円の場合、400万円程度であれば年金はカットされません。年収450万円で年金と労働収入の合計額が51万円となり50万円を超えるため、年金の一部が支給停止となります。この場合に支給停止となるのはわずか5000円ですが、年間で6万円もの受給差が発生します。

では、65歳以上の平均年収はいくらなのでしょうか。次章で見ていきましょう。

3. 65歳以上の平均年収はいくらか

65歳以上の平均年収は、以下のとおりです。

〈男性の収入〉

- 65〜69歳:428万円

- 70歳:367万円

〈女性の収入〉

- 65〜69歳:227万円

- 70歳:211万円

男女合わせての平均は65〜69歳が342万円、70歳以上が298万円です。特に65〜69歳男性が428万円と高く、年金受給額が多いと在職老齢年金により一部の年金が支給停止となる可能性があります。

一方で、女性はどの年代も200万円台の収入額にとどまっています。厚生年金の受給額が20〜30万円のように多い人でないと、在職老齢年金の対象にはなりにくいと考えられるでしょう。

在職老齢年金による年金カットはできるだけ避けたいと考える人も多いでしょう。年金カットを回避する方法について、次章で解説します。