1.1 住民税の計算方法

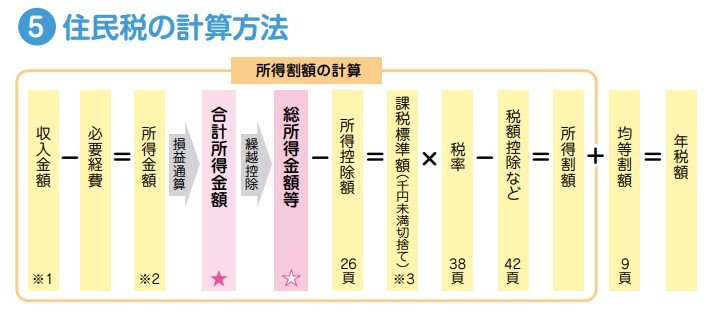

所得割額の計算過程の中に、「合計所得金額」や「総所得金額」という文言が出てきますが、これはいわゆる年収とは異なります。

具体的には、収入金額から必要経費を差し引いたものを「所得金額」、さらにそこから損益通算を行った後の金額が「合計所得金額」と言います。

なお、「合計所得金額」から前年度以前の損失を差し引いた繰越控除後の金額が、「総所得金額等」です。

所得割の算出にあたっては、総所得金額等から所得控除額を差し引いた「課税標準額」に税率10%を乗じ、税額控除等を差し引いて求められます。

この金額に均等割の5000円が加算され、算出された住民税が徴収されることになります。

計算方法を踏まえて、住民税非課税世帯および均等割のみ課税世帯に該当する要件を見ていきましょう。