5. 年金受給者も定額減税の対象

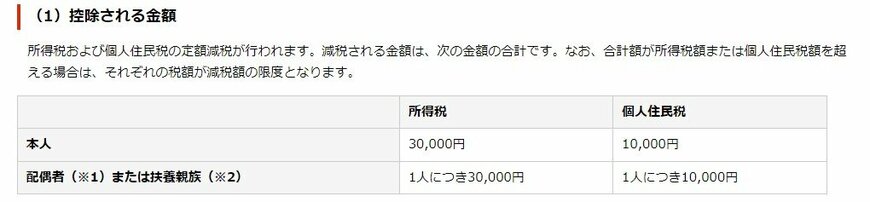

6月から始まっている定額減税は、納税者本人とその配偶者、扶養親族1人につき所得税と住民税を控除する制度です。

控除される金額は、本人の場合、所得税3万円と個人住民税1万円、配偶者または扶養親族の場合、所得税3万円と個人住民税1万円(いずれも1人につき)となっています。

5.1 公的年金の定額減税

- 本人:所得税3万円+個人住民税1万円

- 配偶者または扶養親族:所得税3万円+個人住民税1万円(いずれも1人につき)

5.2 対象者

定額減税の対象者は国内居住者に限られ、以下の条件を満たす配偶者や扶養親族も対象となります。

- 配偶者:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者

- 扶養親族:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者

6月14日支給の年金から定額減税が適用されています。また、2024年度の年金は2.7%の増額改定となっており、6月支給分から増額分が支給されていることから、年金の手取り額が増えた方も多いでしょう。

とはいえ、定額減税は一時的な施策となり、継続される可能性は低そうです。

物価上昇が続くなか、私たちはどのようにして年金に替わる資産を確保していけばよいのでしょうか。

6. 将来に向けた資産形成

ここからは、老後資産を作る仕組みを3つご紹介します。

6.1 個人年金保険

1つ目は個人年金保険です。保険会社が販売している商品ですが、昔から販売されているため馴染みがあるかもしれません。

個人年金保険では大きなリターンを得ることは難しいですが、安定的にお金を積立てることができるため根強い人気を持っています。

更に、年末調整や確定申告を行うことで節税効果が利用できるのもポイントの1つでしょう。

大きく増やすことは難しいですが、安定的に積立を行い方には相性が良い仕組みです。

6.2 iDeCo

2つ目はiDeCoです。こちらも積立てを行う仕組みですが、個人年金よりも大きなリターンを狙うことが可能です。

安定的な商品への投資も可能ですし、株式中心の投資信託で積極的な運用をすることもできます。

大きなリターンを狙うとその分リスクも上がりますが、積み立てる金額は全額所得控除として利用できます。

60歳まで引き出すことが出来ない点には注意が必要ですが、老後のお金を積極的に作りたい方に適している仕組みです。

6.3 NISA制度

最後はNISA制度です。この1月に制度が改定され近年最も注目を集めた仕組みと言えるでしょう。

NISA制度は投資信託だけではなく、株式にも投資ができるため大きなリターンを狙うことが可能です。

利益や配当が課税されず、加入してから引き出すまでの期間も自由なところも人気が高いポイントです。

iDeCo同様に、国が整備した仕組みですが元本保証が無い点はしっかりと押さえておく必要があります。

いつでも必ず増えると思って始めてしまうと、失敗する可能性もあります。安定的な仕組みと組み合わせて利用することをおすすめします。

今回は3つの仕組みを紹介しましたが、色々な仕組みや商品を選ぶことが可能です。

メリットとデメリットを把握した上で、自分にあった方法を取り入れて将来の準備を始めましょう。

7. まとめにかえて

今回は厚生年金と国民年金の平均受給額や、高額受給者の存在について解説してきました。

厚生年金を月額30万円以上受給する人はかなり稀ですが、わずかながら存在していることがわかりました。

ただしいくら高額受給者とはいえ、厚生年金を受給する人たちのほとんどが現役時代から大きく収入を下げることになります。

財政検証の結果からもあった通り、将来的には年金が目減りしていく可能性があります。

今からできる老後の備えについて考え、無理なく始められそうなことからスタートしてみましょう。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

徳原 龍裕