多くの人の場合、老後の大きな収入源は「公的年金」となりますが、自分が将来いくら年金を受け取れるのかご存知でしょうか。

本記事では、60〜89歳の年金受給額を一覧表にして紹介していきます。

実は年齢ごとに平均額が異なり、厚生年金では87歳が最も高い結果となりました。

個人差が大きい公的年金。「今からやっておきたい老後の備え」についても紹介しているので、年金額とあわせて参考にしてください。

1. 厚生年金と国民年金の違いは?公的年金の仕組み

まずは、日本の公的年金制度の仕組みからおさらいしておきましょう。

自分が「厚生年金と国民年金どちらを受け取れるのかよく分かっていない」という方は、本章でしっかり理解しておけると良いです。

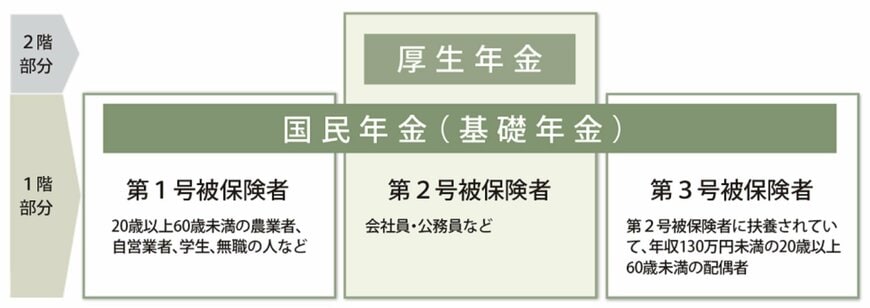

日本の公的年金は「国民年金(基礎年金)」と「厚生年金」の2つで構成されており、これらは「2階建て構造」となっています。

- 1階部分:国民年金

- 2階部分:厚生年金

つまり、2階部分にあたる厚生年金に加入している場合は、「国民年金と厚生年金」どちらも受け取れるのです。

1階部分である「国民年金」は、原則日本に住む20歳から60歳未満の人が加入対象で、保険料は全員一律です。

受け取れる年金額は納付月数によって変わりますが、仮に40年間未納なく保険料を納めていれば満額受給できます。

一方で2階部分である厚生年金は、主に会社員や公務員などが対象で、保険料は収入に応じて変動します。

受け取れる年金額は、現役時代の収入・加入期間によって異なり、国民年金よりも個人差が生じやすいのが特徴です。

次章にて、60〜89歳までの厚生年金と国民年金の平均額を確認していきましょう。