資産運用アドバイザーである筆者がマネー相談を受ける中でよく耳にするのが「老後資金が足りるのか不安」という言葉です。一般的に老後生活において収入の柱となるのは公的年金ですが、年金収入だけで老後生活が送れるのだろうかという不安を抱えている人が多いようです。

公的年金に関する不安の声が高まる中、今年は5年に1度の財政検証が行われました。「財政検証」とは、将来受け取る年金の見通しを政府が定期的に検証し結果を示すもので、年金の健康診断といわれています。

2024年7月3日には、厚生労働省よりこの財政検証の結果が公表されました。

政府目標は所得代替率(65歳から受け取り始める夫婦の年金額が現役世代の男性の手取り額の何%になるか)が50%を下回らないこと。今回の財政検証では、4つの経済シナリオにおいて所得代替率は50%以上となりましたが、いずれも現在の水準より低下する見込みです。

将来、厳しい年金生活になると予想されますが、現シニア世代の暮らしも悠々自適とはいきません。

本記事では、実際に年金を受け取っている65歳以上の無職世帯の貯蓄事情とシニア世代の家計収支をチェックしていきます。老後対策の参考に、年金暮らしの実態を覗いていきましょう。

1. 65歳以上:無職夫婦世帯の平均貯蓄額はいくらか

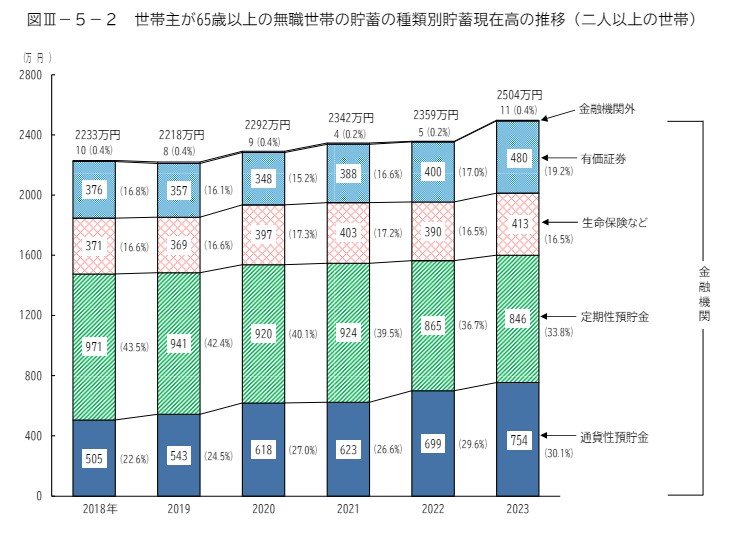

現シニア世代は、貯蓄をいくら確保した状態で老後生活を送っているのでしょうか。

総務省の調査結果によると、65歳以上無職夫婦世帯の平均貯蓄額は2504万円でした。

【写真1枚目/全4枚】65歳以上・無職夫婦世帯の平均貯蓄額。家計収支は毎月4万円の赤字に?1/4

2018年から2023年までの平均貯蓄額の推移は以下の通りです。

1.1 2018年から2023年までの平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

2018年以降、貯蓄額はゆるやかに増加。

2023年には過去6年間で最高の2504万円となりました。

5年ほど前に話題となった老後2000万円問題や、止まらない物価上昇により貯蓄への意識が高まっているのかもしれません。

また、2024年に入り歴史的な記録を更新している円安・株高により、運用資産が膨らんだ方も少なくないでしょう。

2023年度の平均貯蓄額2504万円の資産内訳を確認してみます。

1.2 保有資産の内訳

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

有価証券が480万円で、前年比+80万円と大きく増加しています。通貨性預貯金も754万円と前年比+55万円増加していますが、定期性預貯金は846万円で前年比▲19万円となっています。

現シニア世代は、インフレリスクに対応できる有価証券、確実に元本を確保できる預貯金、万一に備えた生命保険などにバランス良く資産を分散していることが分かりました。

次章では「65歳以上無職」の夫婦の1ヵ月の生活費についてみていきましょう。