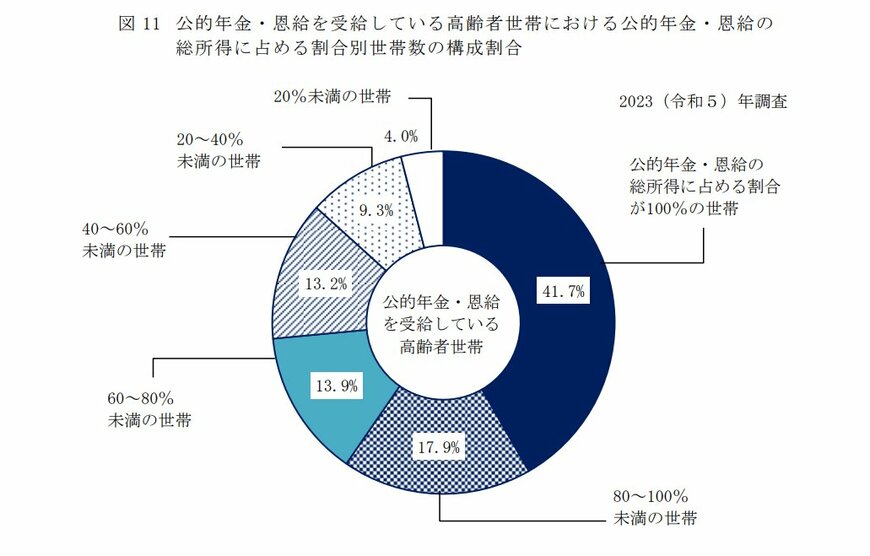

4. 年金だけで生活できる高齢者世帯は41.7%のみ

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」より、老後、年金だけで生活できる高齢者世帯は41.7%であることがわかりました。

上記のデータは、公的年金・恩給の総所得に占める割合別世帯数の構成割合です。

高齢者世帯の約6割が、公的年金・恩給以外の収入で生活費をカバーしていることがわかります。

労働収入以外では、私的年金、運用資産の分配金や配当金などが考えられます。健康面や体力面を考慮すると、労働収入を中心に生活設計を考えるのはリスクが大きいでしょう。

現役時代に、私的年金や運用資産を準備しておくと安心です。

5. まとめにかえて

本記事では、65歳以上の貯蓄額や毎月の収支について確認してきました。

人それぞれ収入も支出も違いますが、年金だけでは理想の老後生活が送ることが難しそうだという場合には、いまから資金準備に取り組むことが大切です。

いきなり大きなお金を準備するのは容易ではありません。しかし、少ない金額でもコツコツ貯めていけば、時間をかけて大きな資産になっていきます。

現在はNISAやiDeCoなど将来資金の準備に向いている税制優遇の制度もありますので、貯蓄だけではなく資産運用を取り入れるのもひとつです。

65歳以上無職夫婦世帯の保有資産において有価証券の割合が年々高くなっていましたが、幅広い世代で貯蓄から投資への意識も高まっています。

資産運用はリスクが伴いますが、現役世代のうちから始めることで老後まで時間をかけて継続できるため、リスクを抑えた運用が可能となります。

老後資金の不足を補うという目標達成のために、自身の考えに合っている手段をしっかりと選び、老後を安心して過ごすための準備をしていきましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

矢武 ひかる