4. 65歳以上の夫婦世帯「月の生活費」は収入・支出別にいくらかかるのか

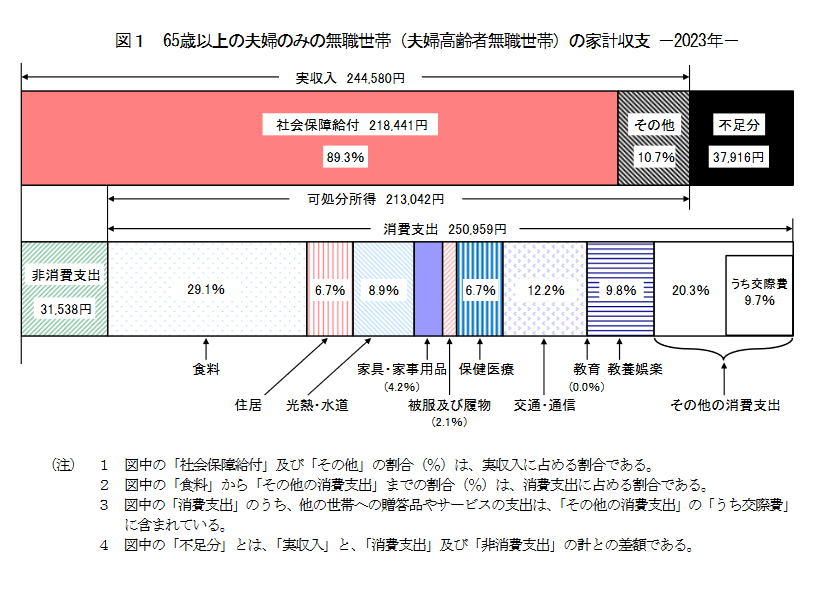

最後に総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

4.1 65歳以上・夫婦のみの無職世帯の月の「生活費一覧」

月の収入

収入:24万4580円(うち社会保障給付)21万8441円

月の支出

- 消費支出:25万959円

- 非消費支出:3万1538円

支出合計28万2497円

月の収支:▲3万7916円

月の収入をみると、そのうち公的年金は21万円台でした。先ほど夫婦の加入状況により年金受給額は差が大きいことにふれましたが、平均的には月約21万円です。

ただし、非消費支出が約3万円となっています。年金から税金や社会保険料が天引きされるので、実際に生活費として使えるお金は公的年金のみからひくとおよそ18万円ほどになります。

月の収支をみてもわかる通り、平均的に約4万円の赤字です。

上記は生活費のみであり、家具や車の買い替え、リフォーム費用、介護や病気の費用などは別途かかる場合もありますから、やはりまとまった貯蓄は必要でしょう。

5. 老後を「いつから」にするかは選べる。時代にあった選択を

平均寿命やリタイア後のセカンドライフのお金事情をみてきましたが、残念ながら寿命は自分では選べません。

一方で、基本的にはいつから老後をスタートするかは選ぶことも可能です。

長く働き続けるシニアが増えていますが、長く続けられる仕事を探すことで、本当の老後のはじまりを遅らせることもできるでしょう。

また、老後は基本的にくるものですが、くるとわかっているものではあります。

最近ではiDeCoや新NISAのように長期的な資産形成もしやすくなりましたから、利用できる制度を利用しながら老後対策をおこなうことは大切でしょう。

資産運用はリスクがありますが、一方で効率よく貯蓄を増やしてくれもします。病気やケガなどにより急に働けなくなった時でも、お金に働いてもらうことができるでしょう。

昔より老後に備える選択肢は増えていますから、長期休暇にはご自身に合った老後対策を探しみてはいかがでしょうか。

参考資料

- 厚生労働省「令和5年簡易生命表の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

宮野 茉莉子