2. 住民税非課税世帯の対象となる世帯

住民税非課税世帯の対象となる世帯は、所得が一定基準以下である家庭です。

世帯とは、生計を共にする家族のことであり、ただ同居しているだけでなく、共同で生活を営むグループを指します。

2.1 住民税非課税世帯と所得

個人住民税は、以下の条件のいずれかを満たした場合、非課税になります。

- 生活保護法に基づき、生活扶助を受けている

- 未成年者、障がい者、寡婦、ひとり親で前年の合計所得金額が135万円以下

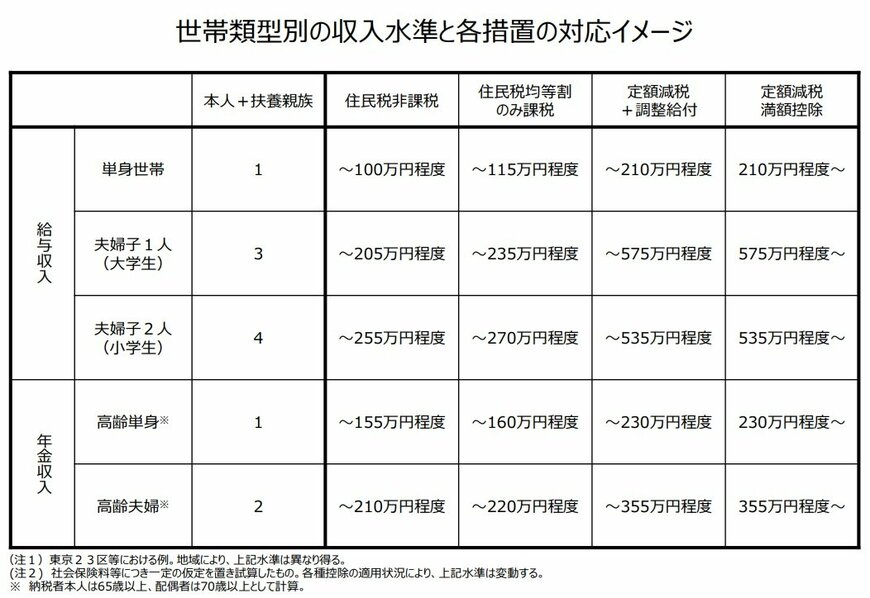

- 前年の合計所得金額が各地方自治体の定める額以下

住民税は、個人の所得に応じて課税されることが一般的ですが、特定の条件を満たす世帯に対しては均等割非課税制度が適用されます。

均等割非課税とは、住民税の一種で市区町村が定められた基準に基づき、特定の世帯に対して課されない制度です。

条件や対象者は、各市区町村によって異なる場合があるため、自治体への確認が必要です。

2.2 住民税非課税世帯の対象外となるケース

今回の10万円給付の対象は、2024年度に初めて住民税非課税世帯に該当する人のみです。

したがって、2023年度に同様の給付を受け取った人は対象外となります。

2023年度には、住民税非課税世帯には3万円または7万円が支給されました。均等割りのみ課税されている世帯にも10万円が支給されています。

また、給付金を未申請もしくは辞退した場合でも、今回の給付金は対象外です。