ファイナンシャルアドバイザーとしてお金の相談を受ける筆者ですが、「他の人の生活と比べて私の生活はどうですか」と周りの方がどのような生活水準で暮らしているのかを気にされる方がたくさんいらっしゃいます。

近年の物価上昇によって生活が圧迫されている中で、「このままの生活で問題ないのか」と不安が煽られている状況ですね。

後に対する漠然とした不安から、お金に対する関心が高まっているように感じます。

不安を解消するために、まずは現在老後生活を送る方がどんな暮らしをしているのかを確認し、それを参考に自分の老後生活をイメージしてみることが最初のステップとなります。

本記事では、65歳以上夫婦世帯がどのような暮らしをしているのかについて確認していきます。

全体と比べて自分はどんな生活を送れそうか、またはその生活を実現するために今から何をしないといけないのかを考えてみましょう。

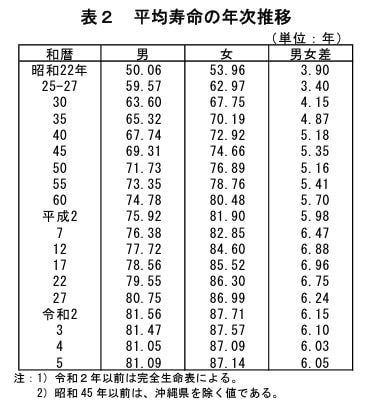

1. 【最新】平均寿命は男性は81.09歳・女性は87.14歳

それでは早速、平均寿命の推移を確認したいと思います。

男性は81.09歳。女性は87.14歳であることが分かります。

一時的に寿命が短くなった年もありましたが、最新データでは男女ともにやや寿命が延びています。

一般的な年金開始年齢が65歳から考えると、65歳から平均寿命を迎えるまで男性なら約16年、女性なら約22年あります。

1961年(昭和36年)頃に「国民年金法」が施行され、国民全体を対象とする年金制度が整備されましたが、当時の平均寿命は男性が65歳程度、女性が70歳程度であり、60歳で年金開始だったとしても男性で約5年、女性が約10年でした。

年金を受給できる期間が長くなった半面、年金の財源にまつわる不安や物価上昇、後期高齢化の問題もあり、多くの人々が年金以外の収入源や老後のための貯蓄を確保する必要が出てきています。

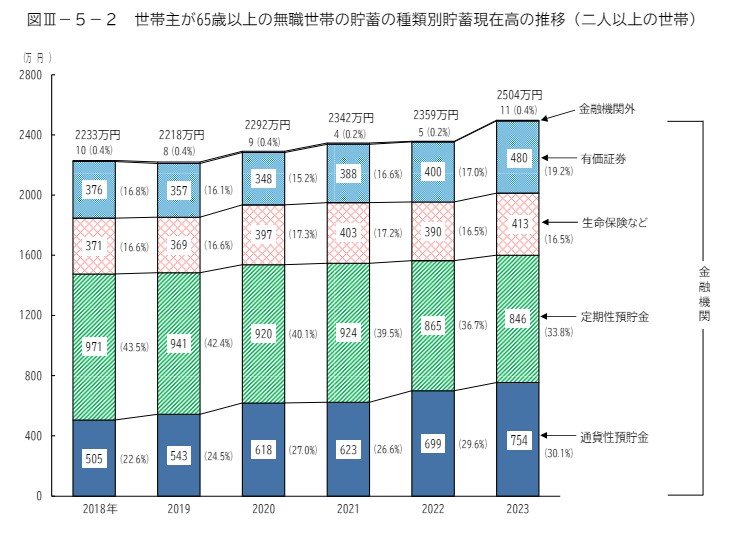

2. 65歳以上「無職夫婦世帯」の平均貯蓄額

【写真1枚目/全4枚】65歳以上・無職夫婦世帯の平均貯蓄額。では勤労世帯も含む平均はいくら?次の写真をチェック2/5

総務省の資料によると、65歳以上で無職の夫婦世帯の平均貯蓄額は2504万円でした。

平均貯蓄額の推移は以下の通りです。

2.1 2018年から2023年までの平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

貯蓄額は2018年からゆるやかに増え、2023年には過去最高額となりました。

2019年に「老後2000万円問題」が話題となり、老後に向けた貯蓄への意識が高まったことが要因とも考えられます。

続いて、保有資産の内訳を見てみましょう。

2.2 保有資産の内訳

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

有価証券が480万円、前年比+80万円と大きく増加しています。

通貨性預貯金も754万円と前年比+55万円増加しています。一方で、定期性預貯金は846万円(前年比▲19万円)と減少しました。

NISAやiDeCoの認知率が高まり、今後も「貯蓄から投資へ」の動きは加速していきそうです。

無職世帯の貯蓄額をご紹介しましたが、次に65歳以上の「勤労世帯も含む」世帯の貯蓄額について考えてみましょう。