3.2 貯金をNISAなどの資産運用に回す

マイナス金利政策が終わったとはいえ、まだまだ金利は低い一方で、物価は上昇しています。預金や利息に頼るだけでは、資産が目減りしてしまう可能性があります。

そこで、ひと月で余った資産のうち、何割かをNISAなどの資産運用に充ててみるのも一案です。

新NISAのつみたて投資枠は年間120万円まで非課税となり、ひと月10万円まで積立が可能です。とはいえ、いきなり満額の10万円つみたてに挑戦するのは勇気がいるかもしれません。

投資信託などを利用した資産運用には元本割れのリスクが伴うため、ご自身の許容範囲で少額から始めると良いでしょう。

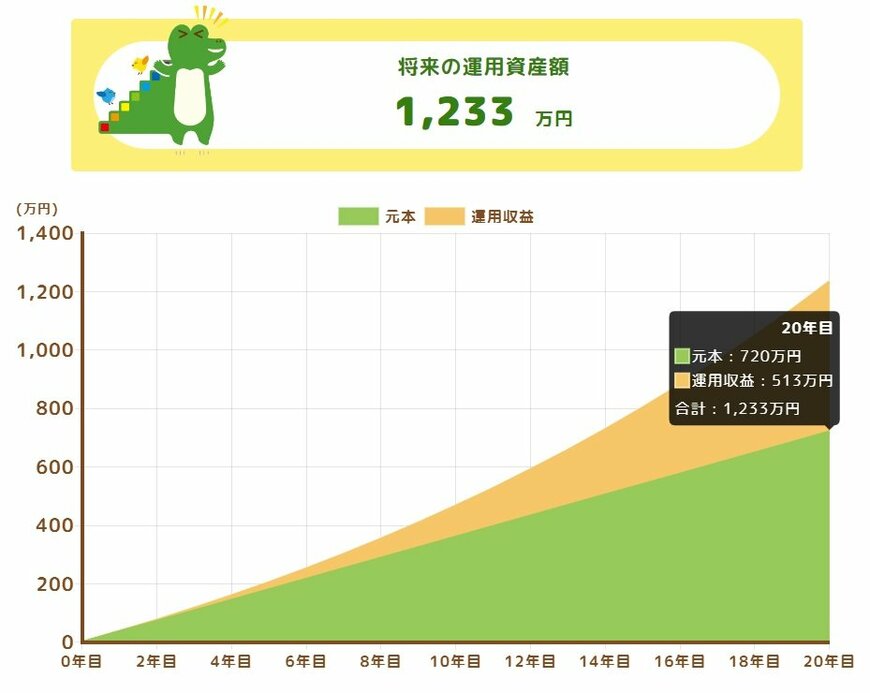

例えば、毎月3万円を利回り5%で20年間運用した場合、元本720万円に対して513万円の運用収益が見込めます。これにより、総額1233万円もの資産を築ける可能性があります。

毎月の収入から自動的に一部を積立に回す「先取り投資」という方法もあります。これなら、忘れずに毎月一定額を積み立てることができます。

資産運用を上手に活用して、将来のために計画的に貯蓄を増やしていきましょう。

3.3 副業を始めて収入を増やす

単純に収入を増やすには、副業を始めてしまうのがもっとも手っ取り早い方法でもあります。

スキマバイトやブログ執筆、配信活動など、近年では本職以外の仕事を始めやすい環境になってきました。

しかし、副業に時間を取られて本業が疎かになってしまっては、本末転倒。

余った時間と自分のスキルを何かお金に換えられないか、考えてみることからはじめると良いでしょう。

4. まとめにかえて

今回は、調査結果から富裕層の休暇の過ごし方や、求める体験、日本にいる富裕層の割合などをご紹介してきました。

富裕層は旅行に積極的であり、その国の食文化や体験を重視していることが分かりました。

日本でも約3%が富裕層となっており、その人口は少しずつ増加してきています。

私たちが富裕層に近づくためには、支出の見直しや貯蓄から投資へのシフトなど、資産管理の工夫が求められます。まずは資産形成への第一歩として、月々の固定費を見直すことから始めてみてはいかがでしょうか。

参考資料

- マリオット・インターナショナル「マリオット・インターナショナル、アジア太平洋地域における6つの市場の富裕層旅行者を対象に幅広い調査を実施」

- 野村総合研究所(NRI)「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

- marriott.com「new-luxe-landscapes-report.pdf (marriott.com)」

- 観光庁「ガストロノミーツーリズムの推進」

- 厚生労働省「令和5年就労条件総合調査の概況」

- 日本貿易振興機構(ジェトロ)「労働者を雇用する場合の注意点:オーストラリア」

- 観光庁「インバウンド消費動向調査(旧 訪日外国人消費動向調査)」

- 金融庁「つみたてシミュレーター」

中本 智恵