2. 老後の備え(1)個人年金保険

個人年金保険とは、将来の年金を自ら準備する民間の保険商品です。

契約者は保険料を一定期間まで支払い、満期を迎えた後に年金形式で保険金を受け取ることができます。

満期の時期や受取期間を設定することができるので、自分のライフプランに合わせて活用できることが魅力です。

また、個人年金保険は「生命保険料控除」の対象となっており、支払った保険料を年間最大4万円まで所得から控除することができます。

現在支払っている所得税や住民税の負担軽減にもつながりますので、将来の備えに取り組みながら税金対策も行える金融商品です。

3. 老後の備え(2)iDeCo

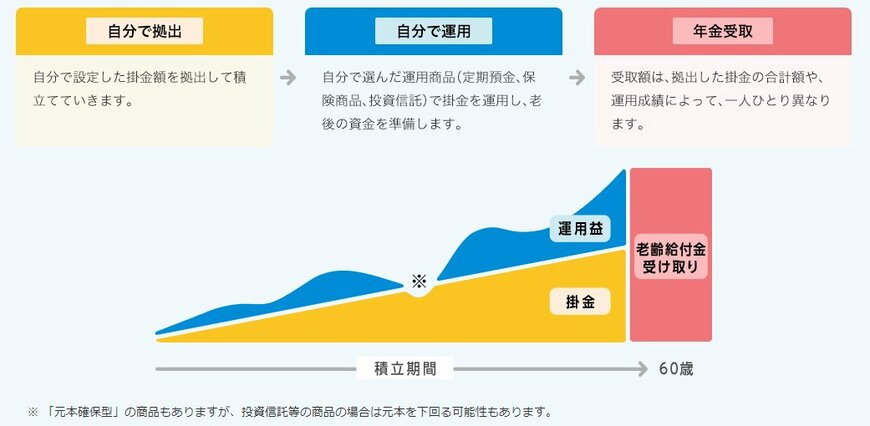

iDeCoとは、「個人型確定拠出年金」と呼ばれる私的年金制度です。

iDeCoでは、毎月拠出した資金を自分で選んだ金融商品で運用し、その成果を将来年金として受け取ることができます。

特に、個人事業主やフリーランスなど国民年金の第1号被保険者は、毎月6万8000円まで拠出することができ、2号や3号と比較すると大幅に拠出枠が設けられています。

年間81万6000円まで拠出することができるため、厚生年金を補う枠割として加入を検討してみてもよいでしょう。

また、iDeCoは掛金が全額所得から控除されることも特徴です。

先ほどの第1号被保険者の例では、最大年間81万6000円まで所得から控除できるため、税負担の軽減にもつながる嬉しい制度といえます。

なお、iDeCoに拠出した資金は原則60歳まで引き出しができません。

毎月の拠出額を決める際は、「老後まで使う予定がない」という範囲内で金額を設定するようにしましょう。