5. 年金のみに頼らない資金づくりを

今回は、年金受給世代である65歳以上の生活について、貯蓄額や生活費、年金月額を確認してきました。

先述の通り、老後の生活費のほか医療費等がかかることも考えると、やはり年金のみで老後生活を送ることは難しそうです。

当然のことながら、老後資金は老後を迎える前にコツコツ準備をしていくことが重要です。

現在は、NISAやイデコといった税制優遇制度を活用した資産運用で効率的に資金を準備する方法もあります。

資産運用はリスクが伴うものですが、時間を長くかけていくことでリスク低減をすることができます。どういうものなのかをしっかりと理解した上で、自分に合っていれば取り入れてみるのも良いですね。

また、医療費をカバーしていくという部分については、現金で準備していく方法もありますが、生命保険で準備する方法もあります。

必要な保障をしっかりと準備し、保障が自分自身に合っているのか、数年おきに見直しをしていくことも重要です。

資産づくりと保障のバランスをよく考え、安心して老後を迎えられるよういまから準備していきましょう。

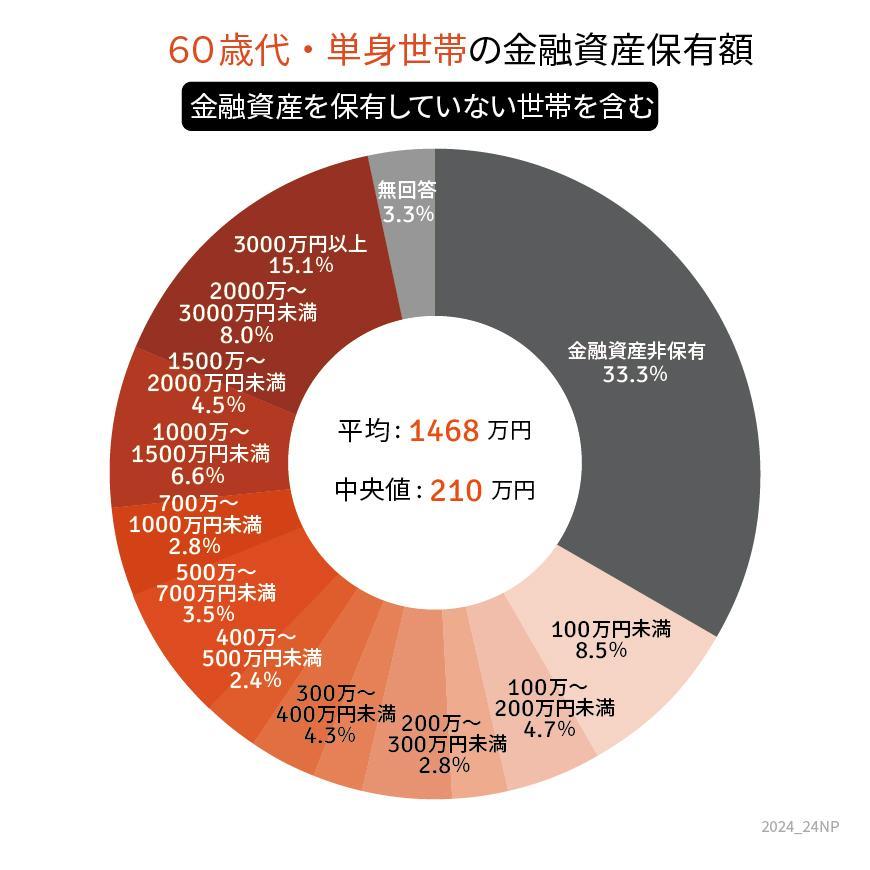

6. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

6.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 経済産業省資源エネルギー庁「電気・ガス価格激変緩和対策事業」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

矢武 ひかる