2. 年金の「損益分岐点」とは:年齢別にシミュレーション

減額と増額の影響を踏まえたうえで、額面ベースの損益分岐点を検証しましょう。

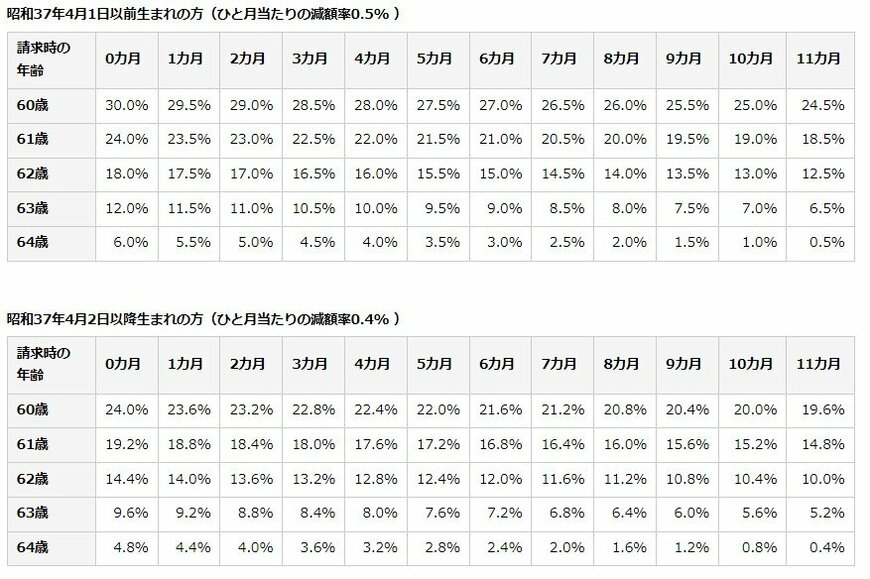

2.1 繰上げ受給の場合

繰上げ受給をすると、65歳時点で受け取れる年金額から減額された年金が、一生涯支給されます。

65歳から繰上げする場合における損益分岐点は以下のとおりです。

- 60歳から受給:80歳10ヶ月以降は65歳から受給したほうが得

- 61歳から受給:81歳10ヶ月以降は65歳から受給したほうが得

- 62歳から受給:82歳10ヶ月以降は65歳から受給したほうが得

- 63歳から受給:83歳10ヶ月以降は65歳から受給したほうが得

- 64歳から受給:84歳10ヶ月以降は65歳から受給したほうが得

2.2 繰下げ受給の場合

繰下げ受給をすると、65歳時点で受け取れる年金額から増額された年金が一生涯支給されます。

65歳から繰上げする場合における損益分岐点は以下のとおりです。

- 66歳から受給:77歳11ヶ月以降は繰下げ受給したほうが得

- 67歳から受給:78歳11ヶ月以降は繰下げ受給したほうが得

- 68歳から受給:79歳11ヶ月以降は繰下げ受給したほうが得

- 69歳から受給:80歳11ヶ月以降は繰下げ受給したほうが得

- 70歳から受給:81歳11ヶ月以降は繰下げ受給したほうが得

- 71歳から受給:82歳11ヶ月以降は繰下げ受給したほうが得

- 72歳から受給:83歳11ヶ月以降は繰下げ受給したほうが得

- 73歳から受給:84歳11ヶ月以降は繰下げ受給したほうが得

- 74歳から受給:85歳11ヶ月以降は繰下げ受給したほうが得

- 75歳から受給:86歳11ヶ月以降は繰下げ受給したほうが得

ただし、シミュレーションはあくまでも額面ベースに基づいています。

実際には受給できる年金額が増えるほど社会保険料も増えるため、手取りベースで見るとズレが生じる点に留意してください。

繰上げ受給と繰下げ受給をしたときの損益分岐点について解説しましたが、そもそも年金は損得で判断すべきものではありません。次の章で詳しく解説します。