鈴木財務大臣は7月12日の閣議後記者会見において、定額減税の二重取りの問題について質疑応答を行いました。

一定の条件を満たした人は「定額減税の二重取り」が発生するプロセスを認めた上で、「国民の皆様にご理解をいただければ」と回答しています。

なぜこのような状況が起こるのでしょうか。

2024年6月からスタートした「今年限りの定額減税」について概要をまとめたあと、二重取りが起こるケースについて解説します。

1. 2024年6月スタート「今年限りの定額減税」

定額減税では、所得税・住民税合わせて1人あたり4万円の税金が減税されます。

扶養家族がいるほど減税額が大きくなり、例えば専業主婦・子ども2人の4人家族の場合、最大で16万円が減税されるというものです。

1.1 定額減税の対象者

- 所得税の納税者である居住者※1

- 合計所得金額が1805万円以下※2

1.2 定額減税の金額

- 同一生計配偶者または扶養家族1人につき4万円(所得税3万円・住民税1万円)

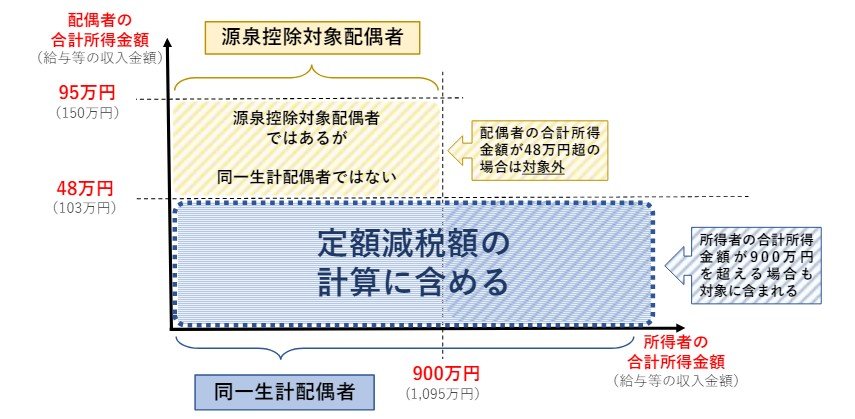

1.3 「同一生計配偶者及び扶養親族」の定義

国税庁によると、定額減税の計算に用いる「同一生計配偶者及び扶養親族」は、以下の通りです。

- 同一生計配偶者:控除対象者と生計を一にする配偶者(⻘⾊事業専従者等を除く)のうち、合計所得⾦額が48万円以下の⼈

- 扶養親族:所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれる

【写真1枚目/全2枚】定額減税の「同一生計配偶者」とは。ウチは「定額減税・調整給付・10万円給付」どれに該当?次の写真で確認

出所:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

給与所得者や年金受給者の場合、すでに6月支給の給与や賞与から減税が始まっています。

給与明細や年金振込通知書などで確認しておきましょう。