夏の帰省の時期が近づき、何かと出費がかさむ今、お財布状況が気になる方も多いはず。

元気に働いているうちは、家計収支の調整がききやすいかもしれませんね。しかし、リタイア後(=年金生活)となったときはどうでしょう。

「決められた収入に対して、支出だけが膨れていくことを想像すると不安……」という声も多く聞こえます。

現役世代のみなさんは、実際自分がいくら年金を受け取れるのかご存知でしょうか。今回は、厚生労働省が公表する資料をもとに、60歳~89歳の年金支給額を見ていきます。

いまのシニア世代の年金事情を知っていただくことが、老後に向けたお金の準備を進めるうえでのヒントになればと思います。

※本記事でご紹介する厚生年金の年金月額には、すべて国民年金の年金月額が含まれます。

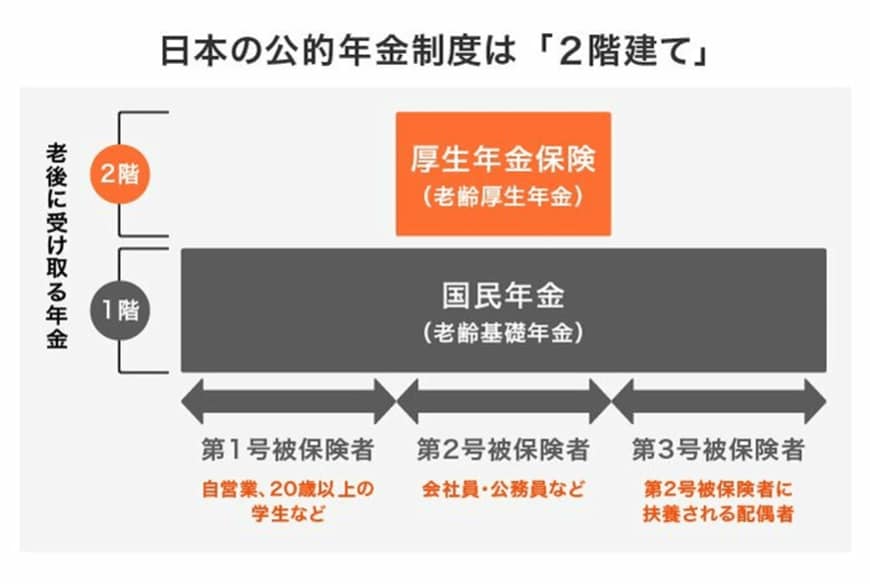

1. 【老齢年金】国民年金+厚生年金「日本の年金制度は2階建て」

【図表グラフ1枚目/全9枚】2階建ての年金制度をおさらい!2枚目以降で令和シニアの平均年金額を1歳刻みでご紹介1/9

出所:日本年金機構「公的年金制度の種類と加入する制度」などをもとに、LIMO編集部作成

日本の公的年金制度は「国民年金(基礎年金)」と「厚生年金」の2つの年金制度から成り立っています。よく「2階建ての構造」と呼ばれますよね。

1.1 【老齢年金:1階部分】国民年金(基礎年金)

公的年金制度の1階部分にあたる「国民年金」の加入対象は、原則として日本に住む20歳から60歳未満の人です。年金保険料は全員一律で、納付月数によって老後の老齢基礎年金額が決まります。

公的年金は年度ごとに見直しが行われており、2024年度の満額は月額6万8000円(67歳以下の場合)。前年度の6万6250円より1750円増額となりました。

1.2 【老齢年金:2階部分】厚生年金

2階部分にあたる「厚生年金」の加入対象は、会社員や公務員などサラリーマン。国民年金に上乗せして加入し、収入に応じた厚生年金保険料(ただし上限あり)を納めます。

国民年金とは異なり、現役時代の収入と厚生年金加入期間で、老齢厚生年金の受給額が決まります。

次では、国民年金と厚生年金の年金月額データを眺めていきます。60歳代~80歳代まで、各年齢の平均年金月額を1歳刻みに見ていきましょう。