NISAは、長期的な資産形成を支援する目的で作られた税制優遇制度です。

気にはなっているものの、「50代から始めても手遅れなのでは?」と感じている方もいらっしゃるでしょう。

そこでこの記事では、50代がNISAを活用するメリットや注意点、資産を大きく減らさずに運用する具体的な工夫について詳しく解説します。

要点を理解して、効率的な資産形成を行いましょう。

【無料】NISAはやるべき?あなたに最適な資産運用を3分で診断

1. NISAを50代から始めても遅くない3つの理由

NISAは、2024年の改正で非課税保有期間や投資可能期間の制限がなくなり、生涯にわたって投資を続けられるより便利な制度となりました。若い人向けの制度というイメージがある人もいるかもしれませんが、50代にとっても大きなメリットがあります。

1.1 理由① いつ始めても非課税の恩恵を受けられる

NISAは、非課税保有期間や投資可能期間ともに無期限であるため、始めたいときに口座開設し、その後も長く運用できます。50代であっても、生涯を通して投資できるのは大きな強みといえるでしょう。

少額から手軽に始められ、資金が必要ならいつでも引き出せる

NISA口座経由で取引可能な代表的な金融商品は、投資信託やETF、株式などです。ネット証券を中心に積立投資なら100円から、株式は1株から購入できるケースが多く、気軽にスタートできます。運用中の資産が必要になれば、いつでも売却して現金化することが可能です。

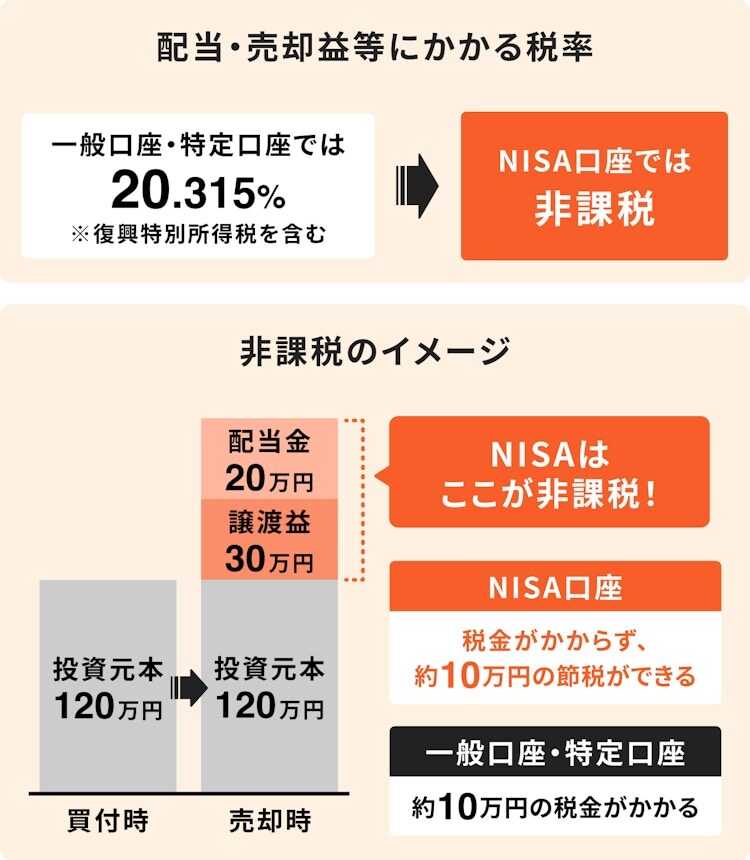

売却益や分配金がまるごと非課税になる

画像参照:配当・売却益等にかかる税率|マネイロ

株式や投資信託の譲渡益、分配金には通常20.315%の税金がかかります。しかしNISA口座を利用すれば、この税金が非課税になり、効率的に利益を受け取ることが可能です。

1.2 理由② 定年退職までの時間を活用できる

50代は収入のピークになりやすく、子育てや住宅ローンが一段落して資金に余裕が出る年代です。定年までの約10年をどう使うかで、退職後の備えに大きな差が出ます。NISAを使えば、非課税メリットを享受しながら資産形成をスピードアップできます。

シミュレーション:毎月5万円・年率3%で10年間

例えば、毎月5万円を50歳から60歳まで積み立て、想定利回り3%で複利運用した場合を試算すると、総投資元本600万円に対し、約98万7000円の運用益が生まれ、合計約700万円まで増える可能性があります(税金や手数料などは除く概算)。

NISAを使うと運用益には課税されないため、出た利益をそのまま受け取ることができます。

1.3 理由③ まとまった資金をフル活用しやすい

50代は貯蓄額が増え、教育費などの出費も落ち着き、ある程度まとまったお金を運用に回しやすいタイミングです。NISAでは「つみたて投資枠」と「成長投資枠」を両方使えるため、一括投資と積立投資を併用しやすく、資産を効率的に増やすチャンスが広がります。

2. NISAを利用する際の注意点

NISAは投資初心者でも活用しやすい制度ですが、以下の点を理解しておきましょう。

2.1 1. 元本保証がない

NISA口座で買う投資信託や株式などは日々価格変動があります。元本が保障されないため、下落リスクに備えた投資計画が欠かせません。資産を大きく減らさずに済むよう、自分のリスク許容度を考えましょう。

2.2 2. 自分でいろいろ決定する必要がある

NISAでは、購入商品や売却のタイミングなど、投資家自身で判断しなければなりません。投資に慣れていないと難しく感じることもあるため、迷ったらFPやIFA(独立系ファイナンシャルアドバイザー)に相談するのも方法の一つです。

2.3 3. 売り時の判断が難しい

非課税保有期間が無期限になったことで「いつ売ればいいのか分からない」という悩みを抱えやすくなります。老後の資金計画をあらかじめ立てたうえで、取り崩すタイミングや売却判断の方針を決めておくと安心です。

【無料】NISAはやらないほうがいい?あなたに最適な資産運用を3分で診断

3. 50代でNISAをやらないほうがいい人の特徴

50代からでもNISAを始めるのに決して遅くはありませんが、それでもNISAをやらないほうがいい人もいます。その特徴について解説します。

3.1 1. 十分な余裕資金がない

NISA対象商品はリスク性資産が中心です。損失が出ているときに急にお金が必要になれば、含み損の状態で売るしかありません。投資は余裕資金で行うのが鉄則なので、緊急時でも対応できるだけの資金を事前に確保してから始めましょう。

3.2 2. 絶対に損をしたくない人

「元本割れを絶対に避けたい」という人にとって、株式や投資信託などの価格変動は大きなストレスになります。価格変動リスクが許容できない場合は、NISA以外の元本保証商品を検討するほうが無難です。

4. 50代でNISA運用する際のポイント

50代からのNISA運用を成功させるには、いくつかのポイントを押さえておく必要があります。

4.1 投資を続けられる環境を作る

預金をしっかり確保する

50代になると、自身や親の医療費・介護費など予期しない支出が増える可能性があります。緊急用の預金を確保しておけば、運用中の資産を安易に取り崩さずに済み、投資を継続しやすいでしょう。

保険で入院・就業不能に備える

体調不良やケガで働けなくなれば、積立を途中でやめざるを得なくなってしまうことも考えられます。医療保険や就業不能保険に加入しておけば、万が一のときも保険金で生活費を補填しやすく、投資プランを途中で崩すリスクを下げられます。

4.2 将来も伸びが見込める商品を選ぶ

投資先を選ぶ際には、過去の運用成績を参考に、長期的に右肩上がりに成長を続けているものを選ぶようにしましょう。

例えば、世界株式や米国株式の指数に連動するインデックスファンドなどは、一時的な値下がりはあっても長期にわたる成長が見込める代表的な商品として挙げられます。

4.3 短期の価格変動に翻弄されない

わずかな下落やわずかな上昇で売買を頻繁に繰り返すと、せっかくの複利効果を逃しかねません。数十年先を見据えてコツコツ積み立てるのが、資産形成成功のカギです。

4.4 運用や売却で迷ったら専門家に相談

運用方針に悩んだらIFAなどに相談し、市場環境や運用商品選びのアドバイスをもらいましょう。IFAは証券会社などに属さず中立の立場で相談に乗ってくれるため、安心して意見を聞けます。

4.5 50代は「増やす」だけでなく「守る」視点も重要

年金生活が近づく50代は、資産を減らしすぎずに運用することが肝要です。値動きの大きい株式だけに集中せず、債券を組み込むなど安定志向のポートフォリオも検討しましょう。NISAの枠内で株式投資と債券関連商品を組み合わせ、自分のリスク許容度に合ったバランスを探るのが理想的です。

5. 50代からならNISAとiDeCo、どっちを選ぶ?

国が提供する税制優遇制度として、NISAとよく比較されるのが、私的年金制度のiDeCoです。50代から始めるなら、どちらがよいのでしょうか?

5.1 NISAはいつでも引き出せて無制限に投資可能

旧NISAでは投資期間や非課税期間の制限があったものの、新しいNISAでは恒久化となり、非課税で資産を保有しつづけられます。65歳を超えても投資口座を開いて、売却したいときにいつでも資金を引き出せる利便性も魅力です。

5.2 iDeCoも拠出期間が65歳まで延長

iDeCoは掛金が全額所得控除になるなど節税メリットが大きく、2022年5月以降、国民年金の任意加入や会社員として65歳未満まで働く場合は最大65歳まで拠出可能になりました。老後資金をしっかり積み立てたい人に向いている制度です。

5.3 柔軟さ優先ならNISA

iDeCoは60歳まで原則引き出せず、受取方法にも制限があります。一方、NISAは必要なときに売却できるので、ライフイベントに応じた自由度が魅力です。節税効果の高さをとるか、流動性の高さをとるか、両者を上手に組み合わせるかは状況に応じて決めるとよいでしょう。

6. 50代こそNISAを有効に使って老後資金を強化しよう

50代は子育てやローン支払いがひと区切りし、老後資金を貯めるラストチャンスとも呼ばれます。この年代は収入と貯蓄の両面で余裕が出やすいからこそ、「NISAを活用して運用したい」と考える人が増えています。

NISAは上限額の拡大や制度の恒久化により、一生涯の資産形成に使える制度になりました。そのため、たとえ「老後まで10年しか運用できない」と思っていても、定年後も非課税での運用を続けながら少しずつ取り崩すといった戦略も可能です。

50代からでも決して遅くありません。非課税の恩恵を存分に受けながら、老後資金を守りつつより着実に増やすために、NISAを上手に活用してみてはいかがでしょうか。

【無料】NISAはやるべき?あなたに最適な資産運用を3分で診断

参考資料

マネイロ編集部