近年、65歳を定年とし、本格的な老後生活のスタート年齢だと考えている方が増えています。

筆者がライフプランの相談をお受けする方の中でも「65歳からの老後生活を考えています」という方が非常に多くなってきたという印象です。

なかには「70歳まで働く」という方も。老後の備えに対して不安を感じている方が多いとも考えられます。

さて、少し前に「老後2000万円問題」が話題になりました。2000万円と聞くと非常に大きな金額ですが、果たして2000万円あれば安心して老後を過ごせるのでしょうか。

物価上昇などを考慮すると2000万円では足りない可能性があります。また、老後資金としていくら必要かは収支のバランスにより決まるため世帯によって異なります。

将来に向けて最低いくら準備すべきか?を考える前に、老後生活をイメージしてみると良いでしょう。

そこで本記事では、65歳以上リタイア夫婦世帯の暮らしぶりを「貯蓄・生活費・年金月額」から確認していきます。

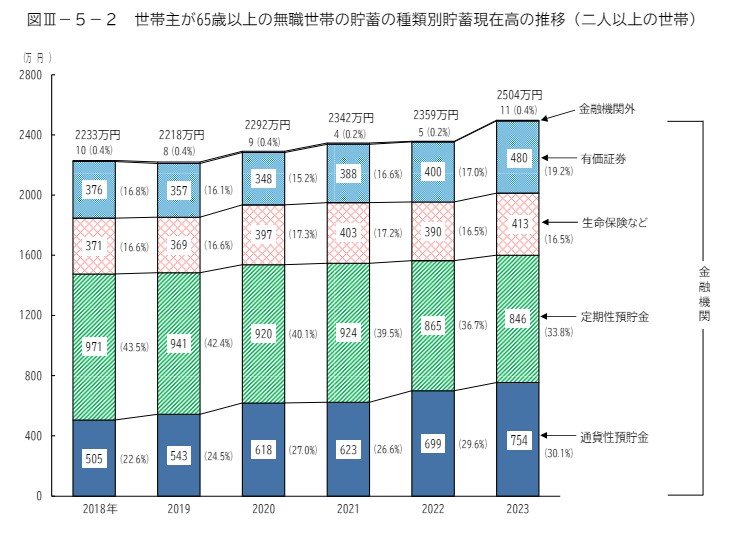

1. 65歳以上リタイア夫婦世帯「平均貯蓄額」はいくらか

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、2023年時点の世帯主が65歳以上のリタイア世帯(二人以上世帯)の平均貯蓄額は2504万円でした。

【写真5枚】1枚目/世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移、2枚目以降で「厚生年金・国民年金」の平均月額や老後の生活費などをチェック

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

なお、この貯蓄額は株式や投資信託、生命保険などの金融商品残高も含まれています。

資産の内訳も見てみましょう。

平均貯蓄額:2504万円

- 有価証券:480万円(19.16%)

- 生命保険など:413万円(16.49%)

- 定期性預貯金:846万円(33.78%)

- 通貨性預貯金:754万円(30.11%)

- 金融機関外:11万円(0.43%)

必要な時にスムーズに引き出し可能な預貯金に約6割、残り4割は投資商品や生命保険に分散されています。

老後生活がスタートしていることを考慮すると、適切な資産配分といえるでしょう。

次に、老後収入の柱となる厚生年金・国民年金の月額がいくらか確認していきます。