3. 老後の生活費は毎月平均3万円以上の赤字

総務省統計局の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、65歳以上・無職世帯の家計収支は以下のようになっています。

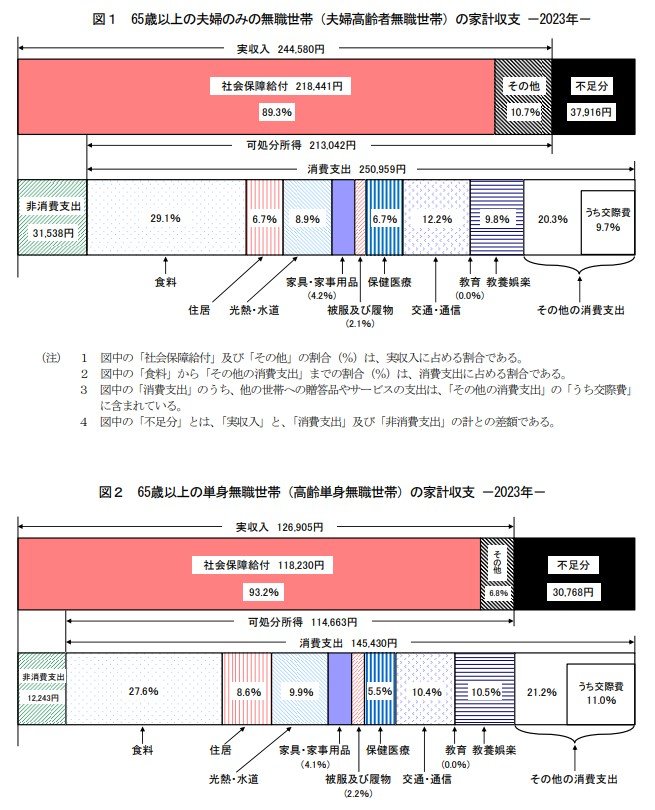

3.1 無職夫婦世帯の収支

- 実収入:24万4580円

- 消費支出:25万959円

- 非消費支出:3万1538円

- 不足分:3万7916円

3.2 無職単身世帯の収支

- 実収入:12万6905円

- 消費支出:14万5430円

- 非消費支出:1万2243円

- 不足分:3万768円

調査結果によると、どちらの世帯も毎月平均で3万円以上が不足するとのことです。

仮に、毎月3万円の赤字が30年間続くとすれば、老後資金は1000万円以上必要になります。

家計の収支状況は世帯によって異なるものの、昨今の物価高などによる影響を考えれば、貯蓄は多いに越したことはありません。

4. 早めの老後対策がカギ

貯蓄3000万円を達成するのは、多くの人にとって決して簡単なことではありません。

老後に向けて資金を貯めるには、長期的な視点で資産形成を行う必要があるでしょう。そして、貯蓄や資産運用に回す資金を捻出するためには、収支のバランスを整えることも必要です。

そもそも、老後に必要となる資金は世帯によって異なるので、誰しもが3000万円も必要というわけではありません。

現在の収支状況だけではなく、老後の収入やライフイベントに応じた支出なども考慮し、老後生活にいくら必要になるのかを考えてみましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

加藤 聖人