2. 一般的な家庭の年金暮らしは「赤字」があたり前に…

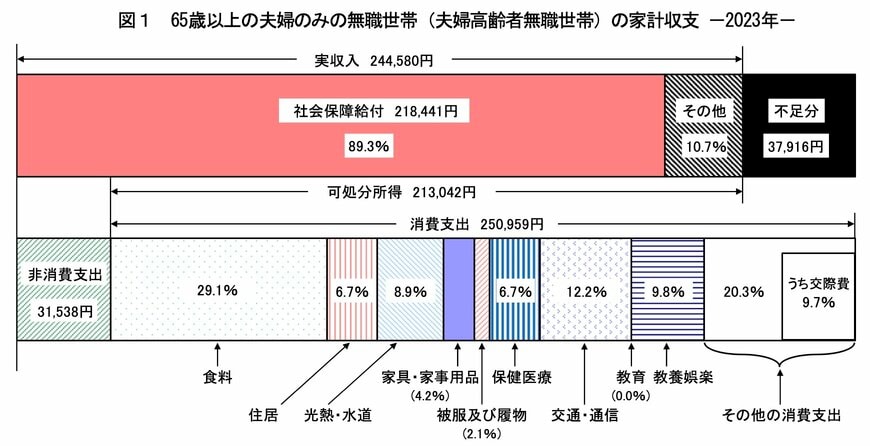

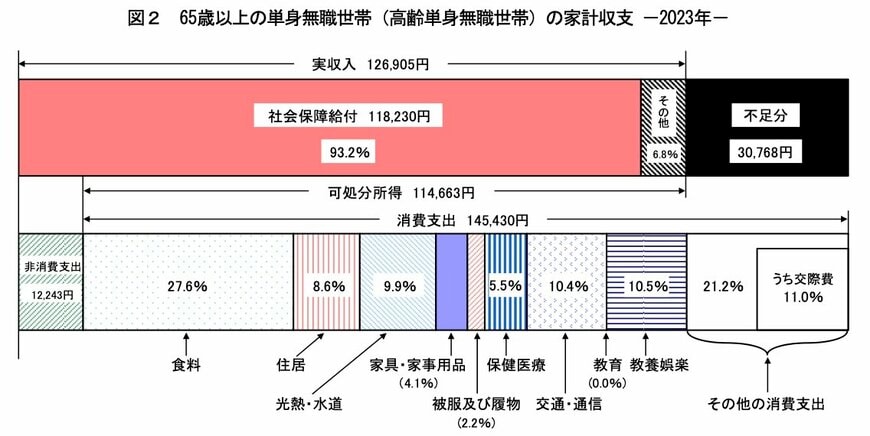

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯・単身無職世帯それぞれの家計収支は下記のとおりです。

上記はあくまで平均的な家計収支となっていますが、夫婦世帯で「約4万円」、単身世帯で「約3万円」の赤字が毎月発生していることがわかります。

仮に65歳から老後生活をスタートさせて、20年間生活する場合、夫婦世帯で「960万円」、単身世帯で「720万円」の補填が必要になります。

さらに生活費の赤字以外に、医療費や介護費用、家の修繕費なども用意しておく必要があります。

上記から、安心した老後生活を送るためには、現役時代のうちからある程度の老後資金の準備をしておくことが大切です。

「老後が不安」と感じている方は、まずは老後の家計シミュレーションをしてみてはいかがでしょうか。

3. 老後に向けて今できることをしよう

本記事では、60歳代・70歳代の平均貯蓄額と貯蓄割合について紹介していきました。

60歳代・70歳代の2〜3割が貯蓄ゼロの状態で老後生活を送っていますが、近年続く物価高騰や税負担の増加などを考えると、厳しい状況であることがうかがえます。

安心した老後生活を送るために、今のうちから老後の収支をシミュレーションし、赤字分を補えるように資金準備を始めておけると良いでしょう。

ご自身の年金見込額を知りたい方は「ねんきんネット」または「ねんきん定期便」で確認できるので、この機会に一度調べてみることをおすすめします。

参考資料

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

和田 直子