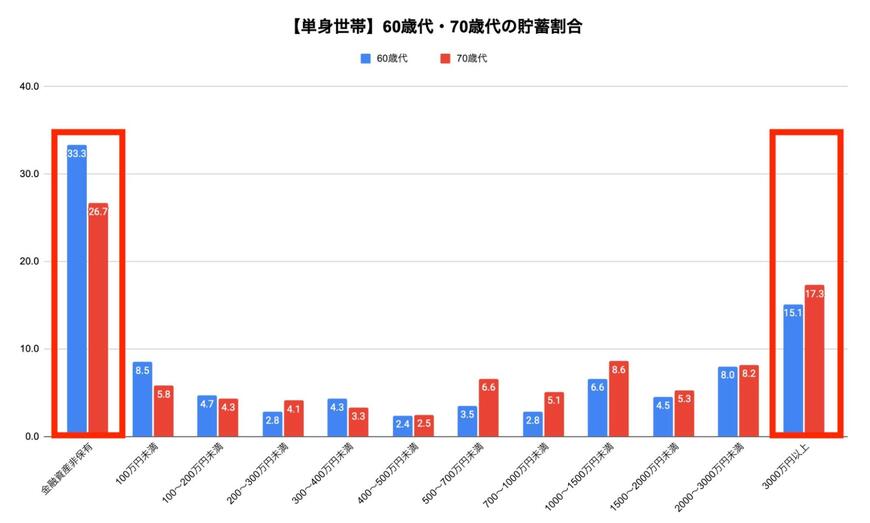

1.2 【単身世帯】60歳代・70歳代 の貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・70歳代 単身世帯の貯蓄割合は下記のとおりです。

【60歳代】

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

【70歳代】

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

グラフをみると、二人以上世帯・単身世帯ともに「金融資産非保有(貯蓄ゼロ)」と「貯蓄3000万円以上」の世帯が極端に分かれていることがわかります。

上記から、実際のシニア世代においては「貯蓄が全くできていない世帯」と「貯蓄が十分にできている世帯」で二極化傾向となっている実態がうかがえます。

特に単身世帯においては、貯蓄3000万円以上の世帯よりも、貯蓄ゼロの世帯のほうが割合が多くなっていますが、貯蓄が全くなくても老後の生活はしていけるのでしょうか。

次章にて、老後の家計収支を確認していきましょう。